Simulation de Monte Carlo: Un guide complet

Résumez avec

Avez-vous déjà demandé comment résoudre un problème en période d'incertitude ? Savez-vous comment les grandes entreprises anticipent les risques et arrivent à des prévisions dans de telles situations ? Imaginez s'il existait une méthode adaptée aux résultats inconnus et aux ensembles de données complexes ; c'est la simulation de Monte Carlo.

Dans cet article complet, la simulation de Monte Carlo sera d'abord présentée avec sa définition, puis son contexte vous sera partagé. Il expliquera ensuite pourquoi elle est importante et montrera des cas d'utilisation avec des exemples. Enfin, l'article se terminera en discutant de son fonctionnement et de ses avantages et inconvénients.

Qu'est-ce que la simulation de Monte Carlo ?

La simulation de Monte Carlo est une méthode d'analyse puissante qui fournit des résultats différents pour des événements et des processus difficiles à prédire.

Elle s'appuie généralement sur des données historiques. Les simulations de Monte Carlo sont une technique préférée pour éviter l'incertitude et le risque, elles sont donc utilisées pour résoudre des problèmes dans un large éventail de domaines. Cependant, les applications peuvent différer en fonction de chaque domaine. Par exemple, les simulations de Monte Carlo en finance peuvent être légèrement différentes des simulations de Monte Carlo en gestion de projet.

Contexte de la simulation de Monte Carlo

Dans son sens moderne, la simulation de Monte Carlo est une méthode développée pour la première fois par Stanislaw Ulam à la fin des années 1940. Elle a fourni aux physiciens ce dont ils avaient besoin pour résoudre certains problèmes : prendre en compte le hasard et la randomité. Elle tire son nom du Casino de Monte Carlo à Monaco. Ce nom était non seulement lié au caractère aléatoire des jeux de casino, mais aussi à l'habitude de jouer au casino de l'oncle d'Ulam.

Cette technique, en particulier avec l'invention des premiers ordinateurs, a permis de résoudre des problèmes mathématiques complexes grâce à la méthode d'échantillonnage aléatoire. Principalement utilisée pour les problèmes de physique nucléaire, cette méthode a rapidement été adoptée par d'autres domaines grâce à ses excellents résultats. Elle est maintenant devenue l'un des outils essentiels utilisés par le monde des affaires et de l'ingénierie lors de l'analyse des risques.

Pourquoi la simulation de Monte Carlo est-elle importante?

La simulation de Monte Carlo est considérée comme l'une des idées les plus réussies et impressionnantes du vingtième siècle. Grâce à sa capacité à résoudre de nombreux problèmes complexes de physique et de finance, elle est devenue une technique mathématique privilégiée dans les sciences et la technologie. Outre cela, la raison principale de sa signification est:

Avantages de l'utilisation de la simulation de Monte Carlo

🗝️Il permet de se préparer aux événements futurs incertains. Ainsi, la réduction des risques est plus facilement réalisée.

🗝️Ne considérez pas cela comme une méthode utilisée par les entreprises ou les scientifiques pour faire des prédictions futures. Elle est polyvalente; tant que vous avez des données, vous pouvez simuler de nombreux scénarios de problèmes de la vie quotidienne.

🗝️Elle offre différentes perspectives sur l'événement en présentant des scénarios impensables ou invisibles à l'œil humain.

🗝️Contrairement aux approches axées sur les entrées et les sorties, elle effectue une analyse prédictive plus complète.

Exemples d'utilisation du modèle

La simulation de Monte Carlo est une méthode que vous pouvez facilement utiliser dans de nombreux domaines, de la logistique au marketing, en passant par la finance, l'ingénierie et la physique. Voici quelques exemples réels de simulation de Monte Carlo:

Exemple #1

Une société de téléphonie peut utiliser la simulation pour anticiper les risques potentiels sur un nouveau marché. Elle crée un plan de simulation en prenant en compte de nombreuses variables telles que l'offre et la demande, les coûts publicitaires, les entreprises concurrentes, les frais d'abonnement et le nombre d'abonnés. En résultent des informations sur la rentabilité de cette entreprise.

Exemple #2

Une société de logistique qui gère les besoins de transport de ville à ville doit optimiser ses opérations. La société souhaite utiliser la simulation pour assurer des livraisons en temps opportun, minimiser les coûts et gérer les risques liés à des facteurs variables tels que les embouteillages, les probabilités d'accidents, les fluctuations de la demande, les coûts de péage et les prix du carburant.

Même s'il y a autant de variables et d'incertitudes, avec des simulations, l'entreprise peut prendre les précautions nécessaires et améliorer son activité.

Comment fonctionne la simulation de Monte Carlo?

Dans une simulation de Monte Carlo, vous commencez par définir un domaine d'entrées possibles. Ensuite, vous générez aléatoirement des entrées avec une distribution de probabilité sur le domaine. Par exemple, si la distribution de probabilité est normale, alors vous avez besoin de la moyenne et de l'écart type.

Vous effectuez une simulation déterministe des sorties et vous additionnez les résultats. Cela convient particulièrement à la recherche avec de nombreuses variables et de grands échantillons. Le système informatique doit recevoir une entrée très intense pour produire des scénarios similaires au monde réel. Il essaie ensuite de détecter les incertitudes en utilisant des générateurs de nombres aléatoires.

Pour donner un exemple simple de ce système apparemment complexe, la chance de lancer une pièce pourrait en être un exemple. Peu importe combien de fois vous lancez la pièce de suite, vous ne savez jamais si vous obtiendrez deux fois de suite des piles. Théoriquement, la probabilité d'obtenir deux piles est de vingt-cinq pour cent, mais plus le nombre de simulations que vous effectuez est élevé, plus vous pouvez avoir confiance dans le résultat. Ainsi, cent scénarios seront toujours plus cohérents que cinquante.

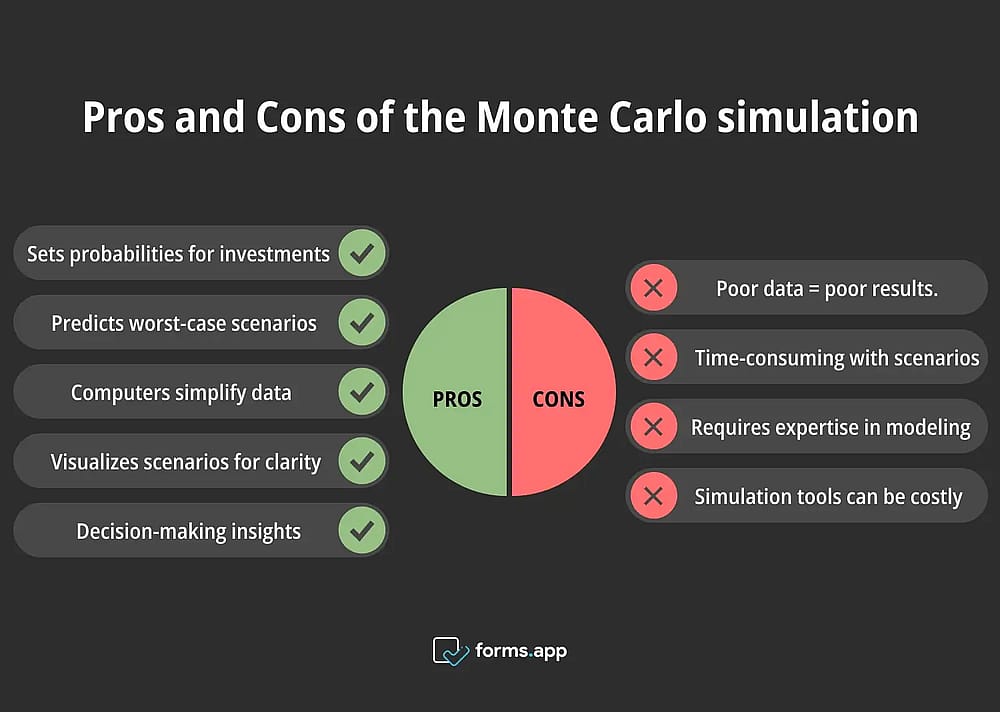

Avantages et inconvénients du modèle

Jusqu'à présent, des exemples de l'utilisation de la technique de Monte Carlo ont été donnés. Maintenant, vous allez lire les avantages et les inconvénients que vous devez prendre en compte lors de l'utilisation de cette technique.

Avantages et inconvénients de la simulation de Monte Carlo

Avantages

- Il est utilisé pour estimer la probabilité de situations telles que le gain et la perte dans les investissements et les plans à long terme. Il est bon pour montrer les scénarios les plus défavorables et prédire les résultats futurs.

- Il vous aide à comprendre les ensembles de données complexes grâce à ses calculs assistés par ordinateur.

- Il vous permet de mieux comprendre les scénarios en les visualisant avec des outils appropriés.

- Il fournit des suggestions pratiques avec une large gamme de scénarios dans les situations de prise de décision et de formation.

Contre

- La qualité de la sortie est directement proportionnelle à la qualité de l'entrée. Des données incomplètes ou mauvaises entraînent un mauvais calcul des probabilités.

- Trouver l'échantillon requis et examiner des centaines de scénarios en conséquence de la simulation peut être chronophage.

- Étant donné que des connaissances en informatique et en modélisation sont requises, des chercheurs experts dans le domaine peuvent être nécessaires.

- Les logiciels et outils informatiques nécessaires pour la simulation et la collecte de données pour la recherche peuvent être coûteux.

Questions fréquemment posées sur la simulation de Monte Carlo

Dans cette section, vous pouvez trouver ce que vous souhaitez apprendre sur la simulation de Monte Carlo plus rapidement et directement.

La simulation de Monte Carlo est un algorithme de calcul utilisé pour modéliser la gamme de résultats possibles pour des événements imprévisibles. Elle est utilisée lorsqu'il y a de nombreuses variables aléatoires. Elle est très importante pour calculer les risques dans des domaines tels que l'ingénierie, le marketing, la gestion et la finance. Les scénarios créés par la simulation sont parfaits pour la gestion des risques et la prédiction dans ces domaines.

En gros, les cinq étapes de la simulation de Monte Carlo sont:

1. Commencez par répondre aux questions telles que: Quel est le problème? À quoi ressemblera le processus d'analyse? Quels sont les variables clés?

2. Créez un modèle mathématique adapté au processus d'analyse. Ayez quelque chose qui les inclut tous, en tenant compte des variables.

3. Vous devez créer de grands volumes d'échantillons pour créer de nombreux scénarios différents.

4. Exécutez la simulation en utilisant des échantillons aléatoires.

5. Finalisez votre recherche en évaluant les résultats des scénarios.

La méthode statistique de Monte Carlo peut être utilisée pour faire des prédictions dans un domaine tel que l'ingénierie. Par exemple, elle peut être appliquée pour estimer la durée de vie d'une structure. Selon les matériaux utilisés et les conditions de charge, un pont peut être simulé.

La méthode estime la durabilité et la vie d'un pont en se basant sur des centaines, voire des milliers de simulations. Ainsi, les problèmes de conception d'une structure peuvent être résolus avant qu'ils ne surviennent.

En bref, oui, vous pouvez le faire. Excel est parfait pour une analyse qui nécessite une modélisation mathématique, telle que la simulation de Monte Carlo. C'est un outil utile en soi et avec ses modules complémentaires (par exemple, @RISK, Crystal Ball) pour effectuer les fonctions et les calculs nécessaires.

Vous pouvez créer une simulation de Monte Carlo en quelques étapes dans un programme tel que Excel. Tout d'abord, déterminez votre modèle en fonction de votre problème de recherche et notez les équations et les variables qui correspondent à ce modèle.

Ensuite, des échantillons aléatoires seront créés en déterminant la distribution de probabilité. Répétez ces formules plusieurs fois, collectez les résultats dans un tableau et extrayez les statistiques. Maintenant, vous pouvez visualiser et commencer à interpréter les résultats avec les outils de graphique dans Excel.

Mots finaux

En résumé, la simulation de Monte Carlo est une méthode importante pour mesurer les risques et éclairer les risques et incertitudes futurs. De nombreuses disciplines différentes utilisent cette méthode pour résoudre de nombreux problèmes complexes. Cependant, comme indiqué dans l'article, ces processus peuvent maintenant être effectués assez facilement à l'aide d'ordinateurs et de logiciels. Pour vous aider à mieux connaître cette méthode utile, nous avons commencé l'article par sa définition. Ensuite, son histoire et pourquoi elle est importante ont été mentionnées. Vous avez été fourni avec des exemples de simulation de Monte Carlo pour vous aider à mieux comprendre le sujet. Enfin, nous sommes arrivés à la fin de l'article en listant comment cela fonctionne et ses aspects positifs et négatifs. Maintenant, vous pouvez effectuer cette analyse utile en utilisant ce que vous avez appris.

Ensuite, son histoire et les raisons de son importanceont été mentionnées. Des exemples de simulation de Monte Carlo vous ont été fournis pour vous aider à mieux comprendre le sujet. Enfin, nous sommes arrivés à la fin de l'article en énumérant son fonctionnement et ses aspects positifs et négatifs. Vous pouvez maintenant effectuer cette analyse utile en utilisant ce que vous avez appris.

Contributeurs

Recherché et rédigé par

forms.app, ton créateur de formulaires gratuit

- Nombre illimité de vues

- nombre illimité de questions

- nombre illimité de notifications

Articles connexes

Un guide complet des méthodes d'analyse de données

Analyse factorielle : Un guide complet

Réseaux neuronaux et comment les utiliser dans l'analyse de données

Analyse de régression : Définition, types et exemples

Analyse de cohorte : Définition, types et exemples