Monte Carlo Simulation: Ein umfassender Leitfaden

Fasse zusammen mit

Haben Sie sich jemals gefragt, wie man ein Problem inmitten von Unsicherheit löst? Wissen Sie, wie große Unternehmen Risiken antizipieren und Prognosen in solchen Situationen treffen? Stellen Sie sich vor, es gäbe eine Methode, die für unbekannte Ergebnisse und komplexe Datensätze geeignet ist; das ist die Monte-Carlo-Simulation.

In diesem umfassenden Artikel wird die Monte-Carlo-Simulation zunächst mit ihrer Definition vorgestellt und dann ihre Hintergrund mit Ihnen geteilt. Es wird dann erklärt, warum es wichtig ist und Anwendungsfälle mit Beispielen gezeigt. Schließlich wird der Artikel enden, indem er erläutert, wie es funktioniert und seine Vor- und Nachteile diskutiert.

Was ist die Monte-Carlo-Simulation?

Die Monte-Carlo-Simulation ist eine leistungsstarke Analysemethode, die unterschiedliche Ergebnisse für Ereignisse und Prozesse liefert, die schwer vorherzusagen sind.

Sie erhält in der Regel Eingaben aus historischen Daten. Monte-Carlo-Simulationen sind eine bevorzugte Technik, um Unsicherheit und Risiko abzuwehren, daher werden sie zur Bewältigung von Problemen in einer Vielzahl von Bereichen eingesetzt. Die Anwendungen können jedoch je nach Bereich unterschiedlich sein. Zum Beispiel können Monte-Carlo-Simulationen in der Finanzwelt leicht von Monte-Carlo-Simulationen im Projektmanagement abweichen.

Hintergrund der Monte-Carlo-Simulation

In ihrem modernen Sinne ist die Monte-Carlo-Simulation eine Methode, die von Stanislaw Ulam in den späten 1940er Jahren entwickelt wurde. Sie lieferte das, was Physiker zur Lösung einiger Probleme benötigten: Berücksichtigung von Zufall und Unvorhersehbarkeit. Sie verdankt ihren Namen dem Casino Monte Carlo in Monaco. Dieser Name war nicht nur auf die Zufälligkeit von Casinospielen zurückzuführen, sondern auch auf die Gewohnheit von Ulams Onkel im Casino.

Diese Technik, insbesondere mit der Erfindung der ersten Computer, ermöglichte es, komplexe mathematische Probleme mit der Methode der Zufallsstichprobe zu lösen. Ursprünglich für Probleme der Kernphysik verwendet, wurde diese Methode aufgrund ihrer ausgezeichneten Ergebnisse schnell von anderen Bereichen übernommen. Sie ist heute eines der wichtigsten Werkzeuge, die von der Geschäftswelt und dem Ingenieurwesen bei der Durchführung von Risikoanalysen eingesetzt werden.

Warum ist die Monte-Carlo-Simulation wichtig?

Die Monte-Carlo-Simulation gilt als eine der erfolgreichsten und beeindruckendsten Ideen des 20. Jahrhunderts. Dank ihrer Fähigkeit, viele komplexe physikalische und finanzielle Probleme zu lösen, ist sie eine bevorzugte mathematische Technik in Wissenschaft und Technologie. Abgesehen davon ist der Hauptgrund für ihre Bedeutung:

Vorteile der Verwendung der Monte-Carlo-Simulation

🗝️Sie ermöglicht die Vorbereitung auf unsichere zukünftige Ereignisse. Dadurch ist eine Risikominderung leichter zu erreichen.

🗝️Betrachten Sie dies nicht nur als eine Methode, die von Unternehmen oder Wissenschaftlern verwendet wird, um zukünftige Vorhersagen zu treffen. Sie ist vielseitig; solange Sie Daten haben, können Sie viele Szenarien von Problemen des täglichen Lebens simulieren.

🗝️Sie bietet verschiedene Perspektiven auf das Ereignis, indem sie unvorstellbare oder unsichtbare Szenarien für das menschliche Auge präsentiert.

🗝️Im Gegensatz zu Ansätzen, die sich auf Eingaben und Ausgaben konzentrieren, führt sie eine umfassendere prognostische Analyse durch.

Anwendungsfälle des Modells

Die Monte-Carlo-Simulation ist eine Methode, die Sie in vielen Bereichen einsetzen können, von Logistik über Marketing, Finanzen, Ingenieurwesen und Physik. Im Folgenden sind einige Beispiele für die Anwendung der Monte-Carlo-Simulation in der realen Welt aufgeführt:

Beispiel #1

Ein Telefonleitungsunternehmen kann die Simulation verwenden, um potenzielle Risiken in einem neuen Markt vorherzusagen. Es erstellt eine Simulationsplanung unter Berücksichtigung vieler Variablen wie Angebot und Nachfrage, Werbekosten, konkurrierende Unternehmen, Abonnementgebühren und Anzahl der Abonnenten. Als Ergebnis der Simulationen liefert es Erkenntnisse darüber, ob dieses Geschäft rentabel ist oder nicht.

Beispiel #2

Ein Logistikunternehmen, das Stadt-zu-Stadt-Transporte abwickelt, muss seine Operationen optimieren. Das Unternehmen möchte die Simulation verwenden, um pünktliche Lieferungen zu gewährleisten, Kosten zu minimieren und Risiken im Zusammenhang mit variablen Faktoren wie Verkehrsstaus, Unfallwahrscheinlichkeiten, Nachfrageschwankungen, Mautkosten und Kraftstoffpreisen zu managen.

Obwohl es so viele Variablen und Unsicherheiten gibt, kann das Unternehmen mit Simulationen die notwendigen Vorsichtsmaßnahmen treffen und sein Geschäft verbessern.

Wie funktioniert die Monte Carlo Simulation?

In einer Monte Carlo Simulation beginnen Sie damit, einen Bereich möglicher Eingaben zu definieren. Dann generieren Sie zufällig Eingaben mit einer Wahrscheinlichkeitsverteilung über den Bereich. Zum Beispiel, wenn die Wahrscheinlichkeitsverteilung normal ist, benötigen Sie Mittelwert und Standardabweichung.

Sie führen eine deterministische Simulation der Ausgaben durch und summieren die Ergebnisse auf. Sie ist besonders geeignet für Forschung mit vielen Variablen und großen Stichproben. Das Computersystem muss sehr intensive Eingaben erhalten, um Szenarien ähnlich der realen Welt zu produzieren. Es versucht dann, Unsicherheiten mit Hilfe von Zufallszahlengeneratoren zu erkennen.

Um ein einfaches Beispiel für dieses scheinbar komplexe System zu geben, könnte die Chance, eine Münze zu werfen, ein Beispiel dafür sein. Egal wie oft Sie die Münze hintereinander werfen, Sie wissen nie, ob Sie zweimal hintereinander Zahl bekommen. Theoretisch beträgt die Wahrscheinlichkeit, zweimal Zahl zu bekommen, fünfundzwanzig Prozent, aber je mehr Simulationen Sie durchführen, desto sicherer können Sie mit dem Ergebnis sein. Also werden hundert Szenarien immer konsistenter sein als fünfzig.

Vor- und Nachteile des Modells

Bisher wurden Beispiele für die Verwendung der Monte Carlo Technik gegeben. Nun werden Sie die Vor- und Nachteile betrachten, die Sie beachten müssen, wenn Sie diese Technik verwenden.

Vor- und Nachteile der Monte Carlo Simulation

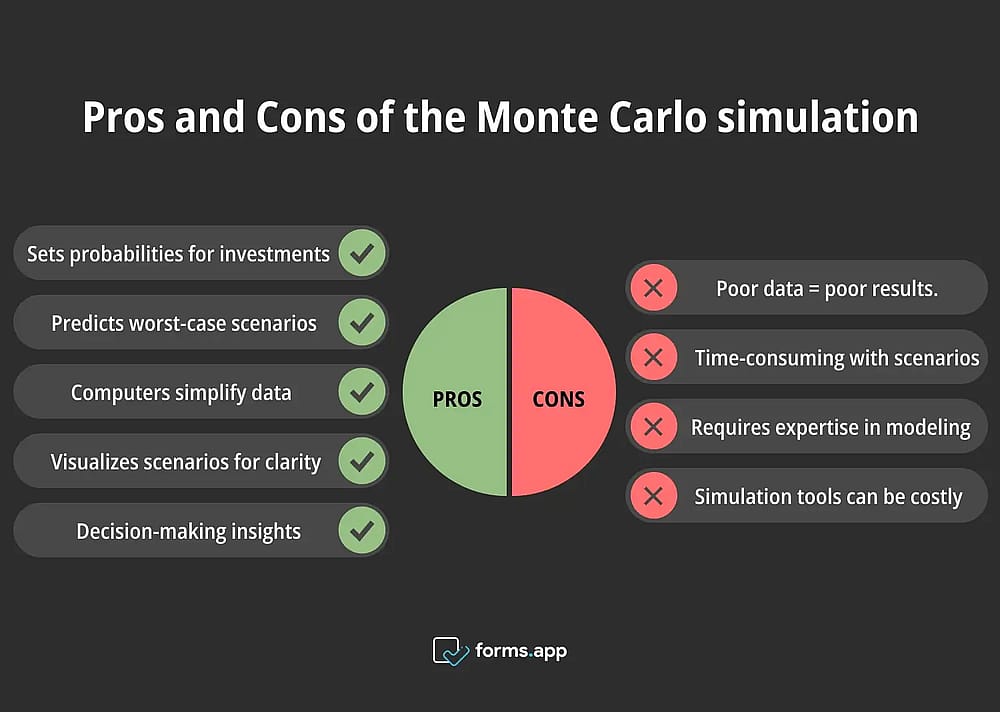

Vorteile

- Sie wird verwendet, um die Wahrscheinlichkeit von Situationen wie Gewinn und Verlust bei Investitionen und langfristigen Plänen abzuschätzen. Sie ist gut geeignet, um Worst-Case-Szenarien zu zeigen und zukünftige Ergebnisse vorherzusagen.

- Sie hilft Ihnen, komplexe Datensätze dank ihrer computerunterstützten Berechnungen besser zu verstehen.

- Sie ermöglicht es Ihnen, Szenarien besser zu verstehen, indem Sie sie mit geeigneten Werkzeugen visualisieren.

- Sie bietet praktische Vorschläge mit einer Vielzahl von Szenarien in Entscheidungs- und Bildungssituationen.

Nachteile

- Die Ausgabequalität ist direkt proportional zur Eingabequalität. Unvollständige oder schlechte Daten führen zu einer schlechten Berechnung von Wahrscheinlichkeiten.

- Das Finden der erforderlichen großen Stichprobe und die Untersuchung von Hunderten von Szenarien als Ergebnis der Simulation kann zeitintensiv sein.

- Da Computer und Modellierungswissen erforderlich sind, können möglicherweise Forscher benötigt werden, die Experten auf diesem Gebiet sind.

- Die für die Simulation und Datensammlung erforderliche Computer-Software und -Werkzeuge können kostspielig sein.

Häufig gestellte Fragen zur Monte-Carlo-Simulation

In diesem Abschnitt finden Sie schnell und direkt, was Sie über die Monte-Carlo-Simulation erfahren möchten.

In etwa sind die fünf Schritte der Monte Carlo Simulation:

1. Fangen Sie damit an, Fragen zu beantworten wie: Was ist das Problem? Wie wird der Analyseprozess aussehen? Was sind die Schlüsselvariablen?

2. Erstellen Sie ein mathematisches Modell, das für den Analyseprozess geeignet ist. Haben Sie etwas, das alle Variablen berücksichtigt.

3. Sie müssen große Mengen an Proben erstellen, um viele verschiedene Szenarien zu erstellen.

4. Führen Sie die Simulation mit zufälligen Proben durch.

5. Beenden Sie Ihre Forschung, indem Sie die Ergebnisse der Szenarien auswerten.

Die Monte-Carlo-Simulation ist ein berechnungstechnischer Algorithmus, der verwendet wird, um den Bereich möglicher Ergebnisse für unvorhersehbare Ereignisse zu modellieren. Sie wird eingesetzt, wenn es viele Zufallsvariablen gibt. Sie ist sehr wichtig, um Risiken in Bereichen wie Ingenieurwesen, Marketing, Management und Finanzen zu berechnen. Die Szenarien, die durch die Simulation erstellt werden, sind perfekt für das Risikomanagement und die Vorhersage in diesen Bereichen.

Die Monte Carlo statistische Methode kann verwendet werden, um Vorhersagen in einem Bereich wie dem Ingenieurwesen zu machen. Zum Beispiel kann sie angewendet werden, um die Lebensdauer einer Struktur abzuschätzen. Basierend auf den verwendeten Materialien und Belastungsbedingungen kann eine Brücke simuliert werden.

Die Methode schätzt die Haltbarkeit und Lebensdauer einer Brücke anhand von Hunderten oder sogar Tausenden von Simulationen. Dadurch können Probleme in der Konstruktion einer Struktur gelöst werden, bevor sie auftreten.

Kurz gesagt, ja, du kannst. Excel ist perfekt für eine Analyse, die mathematische Modellierung erfordert, wie zum Beispiel Monte-Carlo-Simulation. Es ist ein nützliches Werkzeug sowohl an sich als auch mit seinen Add-Ins (z.B. @RISK, Crystal Ball), um die notwendigen Funktionen und Berechnungen durchzuführen.

Sie können eine Monte-Carlo-Simulation in wenigen Schritten in einem Programm wie Excel erstellen. Zuerst bestimmen Sie Ihr Modell entsprechend Ihres Forschungsproblems und notieren die Gleichungen und Variablen, die zu diesem Modell passen.

Dann werden zufällige Stichproben erstellt, indem Sie die Wahrscheinlichkeitsverteilung bestimmen. Wiederholen Sie diese Formeln mehrmals, sammeln Sie die Ergebnisse in einer Tabelle und extrahieren Sie Statistiken. Jetzt können Sie die Ergebnisse mit den Diagrammtools in Excel visualisieren und interpretieren.

Abschließende Worte

Insgesamt ist die Monte-Carlo-Simulation eine wichtige Methode zur Messung von Risiken und zur Aufklärung zukünftiger Risiken und Unsicherheiten. Viele verschiedene Disziplinen nutzen diese Methode, um viele verschiedene komplexe Probleme zu lösen. Wie in dem Artikel erwähnt, können diese Prozesse heutzutage jedoch recht einfach mit Hilfe von Computern und Software durchgeführt werden. Um Ihnen dabei zu helfen, diese nützliche Methode besser kennenzulernen, haben wir den Artikel mit ihrer Definition begonnen.

Dann wurde ihre Geschichte und warum sie wichtig ist erwähnt. Sie wurden mit Beispielen zur Monte-Carlo-Simulation versorgt, um Ihnen das Verständnis des Themas zu erleichtern. Schließlich sind wir am Ende des Artikels angekommen, indem wir aufgelistet haben, wie sie funktioniert und ihre positiven und negativen Aspekte. Jetzt können Sie diese nützliche Analyse mithilfe dessen durchführen, was Sie gelernt haben.

Mitwirkende

forms.app, dein kostenloser Formulargenerator

- Unbegrenzte Ansichten

- unbegrenzte Anzahl von Fragen

- unbegrenzte Benachrichtigungen

Ähnliche Beiträge

Ein vollständiger Leitfaden zu Datenanalysemethoden

Faktoranalyse: Ein umfassender Leitfaden

Neuronale Netzwerke & Wie man sie in der Datenanalyse verwendet

Regressionsanalyse: Definition, Typen & Beispiele

Kohortenanalyse: Definition, Typen & Beispiele