Fórmula da Razão de Solvência: Definição, exemplos e muito mais

Résumez avec

No cenário empresarial competitivo de hoje, as empresas dependem muito de modelos e fórmulas para orientar suas decisões financeiras. Essas ferramentas ajudam as empresas a avaliar sua estabilidade, potencial de crescimento e saúde financeira geral. Entre elas, as razões financeiras se destacam como indicadores críticos. Elas fornecem insights sobre a capacidade da sua empresa de cumprir suas obrigações, gerenciar dívidas e manter as operações.

Hoje, falaremos sobre uma dessas razões financeiras, a fórmula da razão de solvência. Exploraremos sua definição, quando usá-la e por que usá-la. Também veremos seus diferentes tipos e como calcular essa métrica financeira crucial passo a passo. Além disso, forneceremos exemplos da vida real de empresas conhecidas e responderemos a algumas perguntas comuns sobre o assunto.

O que é a razão de solvência?

A razão de solvência é uma métrica financeira chave para avaliar a capacidade de uma empresa de cumprir suas obrigações de dívida de longo prazo.

Ela mede a relação entre o ativo total de uma empresa e seu passivo total. Em termos simples, a razão de solvência indica se uma empresa possui recursos suficientes para cobrir suas dívidas a longo prazo.

A razão de solvência é calculada dividindo a receita líquida e a depreciação de uma empresa por seu passivo total. Ao contrário das razões de liquidez, que se concentram na saúde financeira de curto prazo, a razão de solvência fornece insights sobre a estabilidade de longo prazo de uma empresa. Ajuda a determinar o quão bem uma empresa pode gerenciar sua dívida e continuar operando sem dificuldades financeiras.

Compreender a razão de solvência é vital para tomar decisões financeiras informadas. Por exemplo, se sua empresa possui uma razão de solvência baixa, ela pode precisar repensar sua abordagem de gestão de dívidas. Por outro lado, uma razão de solvência forte pode ser um sinal de boa gestão financeira e pode aumentar a confiança dos investidores em sua empresa.

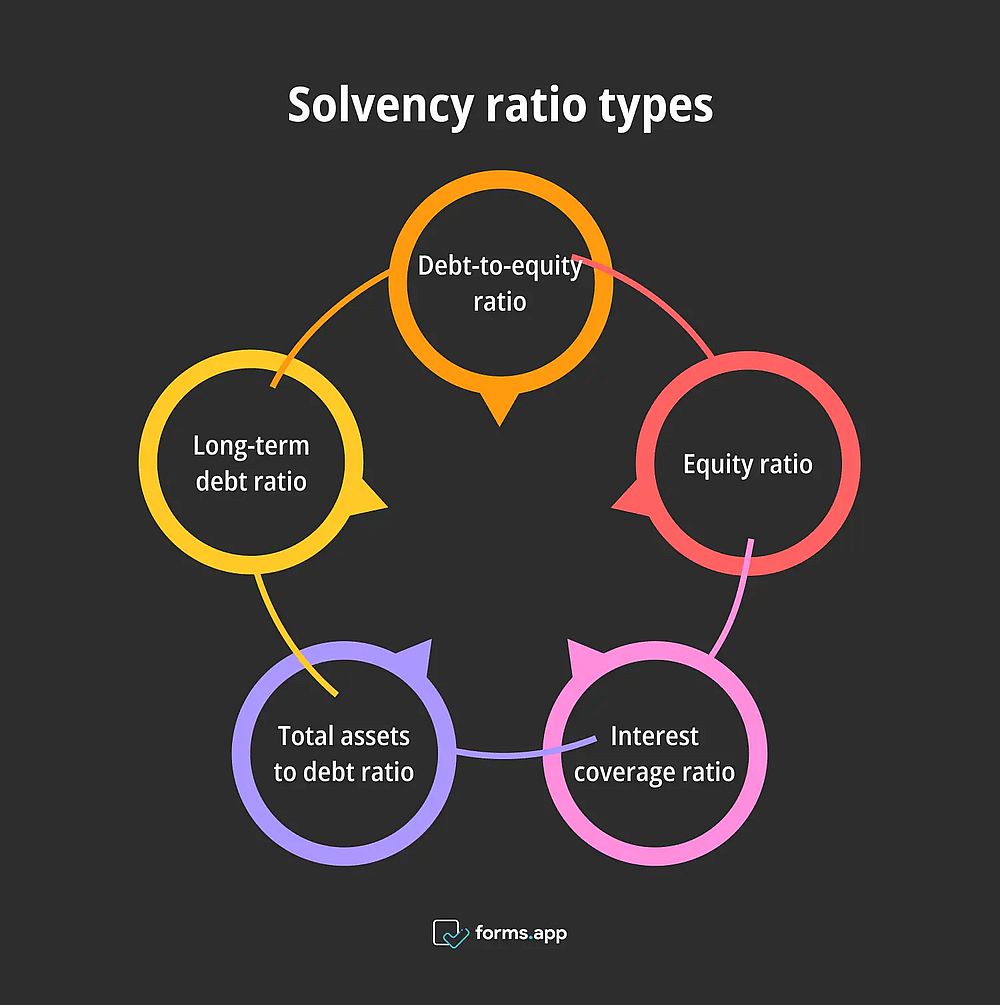

5 Tipos de razão de solvência

Tendo nos familiarizado com o conceito e as etapas da “razão de solvência”, vamos dar uma olhada em seus diferentes tipos. Você pode selecionar a variante mais adequada e aplicá-la ao seu negócio. Os tipos de razão de solvência darão a você uma ideia mais clara do assunto, fazendo você entendê-lo melhor.

Tipos de razão de solvência

1- Razão dívida/patrimônio líquido

A Razão Dívida/Patrimônio Líquido é uma das razões de solvência mais comuns. Ela mede a proporção da dívida total de uma empresa em relação ao patrimônio líquido de seus acionistas. Essa razão indica quanto de dívida sua empresa está usando para financiar as operações em comparação com seu patrimônio líquido. Uma razão dívida/patrimônio líquido mais baixa sugere uma empresa mais estável financeiramente.

Isso significa que ela depende menos de dinheiro emprestado. Inversamente, uma razão mais alta pode indicar maior risco, pois a empresa depende fortemente de dívidas. Essa razão é particularmente importante para investidores e credores que avaliam o endividamento de uma empresa.

2- Razão de patrimônio

A Razão de Patrimônio é outra métrica de solvência importante que mede a proporção do ativo total financiado pelo patrimônio líquido dos acionistas. Ela é calculada dividindo o patrimônio líquido total de uma empresa por seu ativo total. Uma razão de patrimônio mais alta indica que uma parte maior dos ativos da empresa é financiada por patrimônio líquido, o que sugere estabilidade financeira e menor risco.

Se sua empresa possui uma alta razão de patrimônio, os investidores a considerarão menos arriscada porque depende menos de dívidas. Investidores e credores costumam usar essa razão para avaliar a força financeira e o perfil de risco de sua empresa.

3- Razão de cobertura de juros

A Razão de Cobertura de Juros mede a capacidade da sua empresa de pagar juros sobre sua dívida em aberto. Você pode calculá-la dividindo o lucro antes dos juros e impostos (EBIT) da sua empresa por suas despesas com juros. Uma razão de cobertura de juros mais alta indica que sua empresa pode facilmente cumprir suas obrigações de juros. Isso é um sinal de forte saúde financeira.

Inversamente, uma razão mais baixa pode sinalizar possíveis dificuldades em cumprir obrigações de dívida, gerando preocupações sobre a solvência da empresa. Essa razão é particularmente importante para credores e investidores que desejam avaliar a capacidade da sua empresa de gerenciar seu ônus da dívida.

4- Razão ativo total/dívida

A Razão Ativo Total/Dívida compara o ativo total da sua empresa com sua dívida total. Você pode calculá-la dividindo o ativo total pela dívida total. Uma razão mais alta indica que a empresa possui mais ativos do que dívidas. Isso sugere uma posição financeira sólida e um menor risco de insolvência.

Essa razão é útil para avaliar a capacidade da sua empresa de cobrir suas obrigações de dívida com seus ativos. Investidores e credores costumam usar essa razão para avaliar a saúde financeira geral de sua empresa e para determinar se ela é financeiramente estável.

5- Razão dívida de longo prazo/capitalização

A razão dívida de longo prazo/capitalização mede a proporção da dívida de longo prazo da sua empresa em relação à sua capitalização total, incluindo dívida e patrimônio líquido. Essa razão fornece insights sobre a estrutura financeira de uma empresa e como ela financia suas operações.

Uma razão mais baixa indica que sua empresa depende mais do patrimônio líquido do que da dívida. Isso sugere menor risco financeiro. Ao contrário, uma razão mais alta pode indicar maior dependência de dívidas, o que pode aumentar o risco financeiro da empresa. Essa razão é particularmente importante para avaliar a estabilidade e o perfil de risco financeiros de longo prazo da sua empresa.

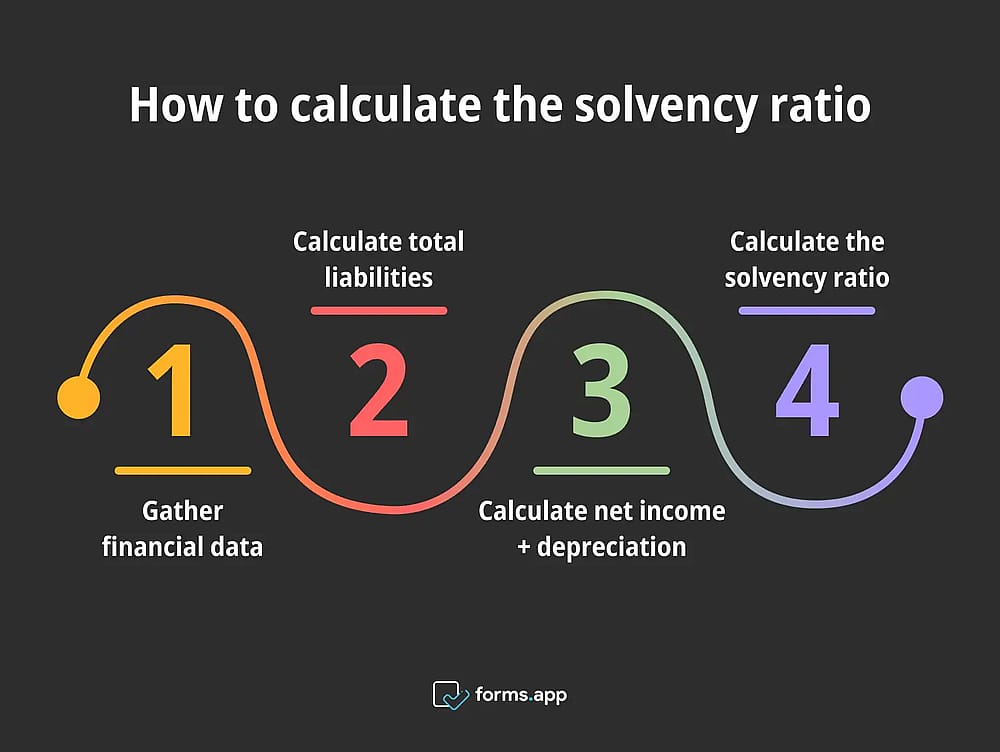

Como calcular a razão de solvência

Explicamos brevemente o que é a razão de solvência e suas indicações. Agora, vamos mergulhar nessa métrica comercial vital e explicar passo a passo como calculá-la. Entender esta parte ajudará você a entender como usar a razão de solvência de forma eficaz e ajudá-lo a tomar decisões financeiras informadas.

Etapas para calcular a razão de solvência

Etapa 1: Reúna os dados financeiros

A primeira etapa para calcular a razão de solvência é reunir os dados financeiros necessários. Isso inclui o ativo total, o passivo total, a receita líquida e a depreciação da empresa. Esses números podem ser encontrados no balanço patrimonial e na demonstração de resultados da sua empresa.

É importante garantir que os dados sejam precisos e atualizados. Como a razão de solvência depende de informações financeiras precisas, a coleta desses dados lhe dará a base para executar o cálculo da razão de solvência e avaliar a saúde financeira de longo prazo da sua empresa.

Etapa 2: Calcule o passivo total

Determinar o passivo total da empresa é a próxima etapa no cálculo da razão de solvência. O passivo total inclui todas as dívidas e obrigações que sua empresa deve, tanto de curto quanto de longo prazo. Você pode encontrar esse número no balanço patrimonial, na seção de passivos.

Calcular com precisão o passivo total é crucial, pois esse número é um componente chave da razão de solvência. Depois de obter o passivo total, você pode prosseguir para a próxima etapa do processo de cálculo.

Etapa 3: Calcule a receita líquida + depreciação

Nesta etapa, você calculará a soma da receita líquida e da depreciação da empresa. A receita líquida representa o lucro total da empresa após deduzir todas as despesas da receita. A depreciação é a redução no valor dos ativos ao longo do tempo e é adicionada de volta à receita líquida porque é uma despesa não monetária.

Você pode encontrar esses números nas demonstrações financeiras. Somar a receita líquida e a depreciação fornece o numerador para o cálculo da razão de solvência. Isso representa a capacidade da sua empresa de gerar fluxo de caixa para cobrir suas dívidas.

Etapa 4: Calcule a razão de solvência

Finalmente, para calcular a razão de solvência, divida a soma da receita líquida e da depreciação pelo passivo total. A fórmula é Razão de Solvência = (Receita Líquida + Depreciação) / Passivo Total. Essa razão fornecerá um valor numérico que indica a saúde financeira de longo prazo da sua empresa.

Uma razão de solvência mais alta mostra que a empresa está em uma posição financeira sólida e pode cumprir suas obrigações de dívida de longo prazo. Ao contrário, uma razão mais baixa pode indicar possíveis desafios financeiros. Calcular e monitorar regularmente a razão de solvência é essencial para manter a estabilidade financeira da sua empresa.

Quando usar a fórmula da razão de solvência

Vimos as etapas de como calcular eficazmente a razão de solvência, bem como seus diferentes tipos. Agora, vamos examinar os contextos comerciais e os ambientes adequados em que você pode usar essa fórmula. Leia esses “quandos” cuidadosamente, pois as situações do seu negócio podem se enquadrar em um deles.

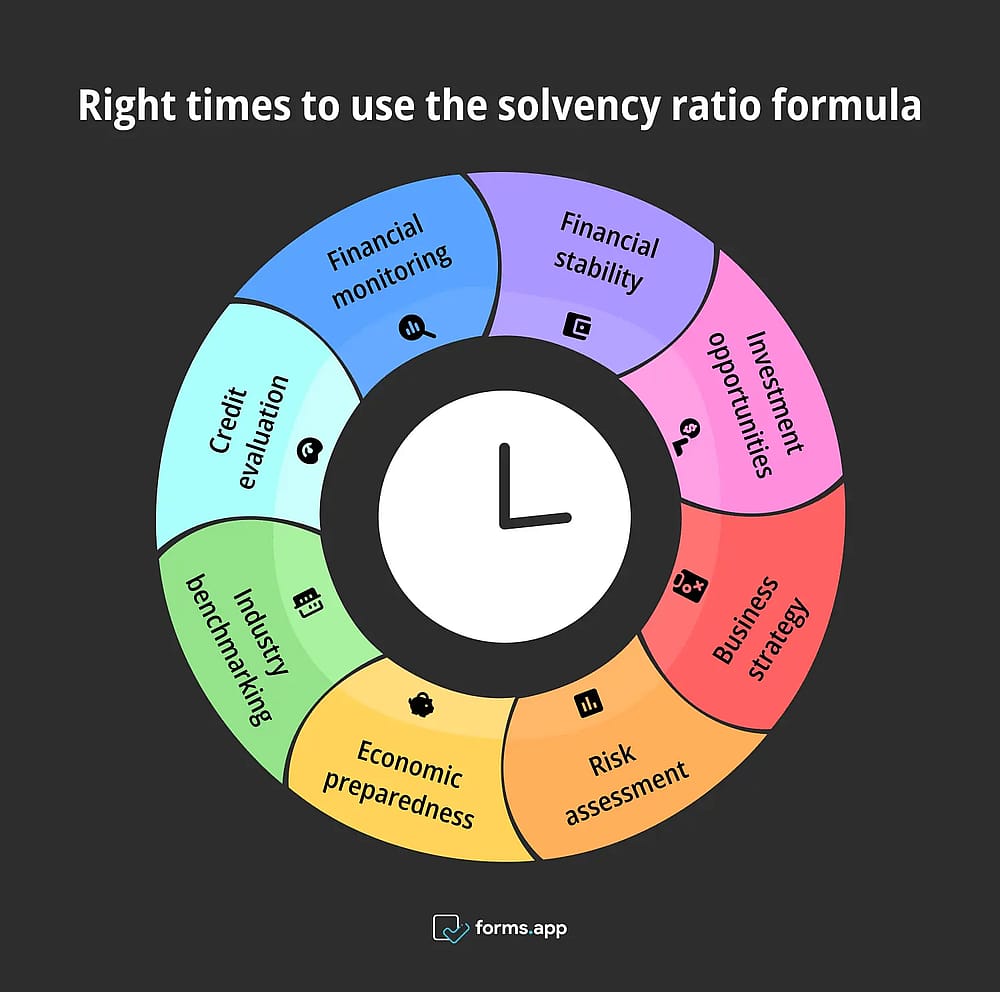

Momentos corretos para usar a fórmula da razão de solvência

1- Avaliar a estabilidade financeira de longo prazo

A razão de solvência é uma ferramenta fundamental para avaliar a estabilidade financeira de longo prazo de uma empresa. Ao contrário de métricas de curto prazo, como as razões de liquidez, a razão de solvência se concentra na capacidade de uma empresa de cumprir suas obrigações de dívida de longo prazo. Empresas e investidores usam essa razão para avaliar se sua empresa possui recursos suficientes para manter as operações ao longo do tempo.

2- Avaliar oportunidades de investimento

Os investidores costumam usar a razão de solvência para avaliar potenciais oportunidades de investimento. Uma razão de solvência forte sugere que uma empresa é financeiramente estável e capaz de superar crises econômicas ou desafios inesperados. Essa estabilidade torna sua empresa um investimento mais atraente, pois indica menor risco financeiro. Os investidores podem comparar as razões de solvência de diferentes empresas dentro do mesmo setor.

3- Tomar decisões estratégicas de negócios

Para líderes empresariais, a razão de solvência é uma métrica essencial para tomar decisões estratégicas. Seja considerando expansão, fusões ou novos projetos, entender a razão de solvência da empresa ajuda a garantir que essas decisões sejam financeiramente sólidas. Uma razão de solvência alta pode sinalizar que sua empresa possui a capacidade financeira de assumir novas iniciativas sem comprometer sua estabilidade de longo prazo.

4- Avaliar riscos antes de assumir dívidas adicionais

Antes que sua empresa decida assumir dívidas adicionais, você deve avaliar sua razão de solvência. Essa razão ajuda a determinar se sua empresa já está com um alto nível de endividamento em relação à sua receita e ativos. Se a razão de solvência for baixa, assumir mais dívidas pode aumentar o risco financeiro e potencialmente levar à insolvência.

5- Preparar-se para crises econômicas

Durante crises econômicas, sua empresa deve ter razões de solvência mais fortes para estar melhor posicionada para sobreviver e até mesmo prosperar. Uma razão de solvência saudável indica que sua empresa possui os recursos financeiros para continuar cumprindo suas obrigações de dívida mesmo em tempos desafiadores. Essa resiliência é crucial em períodos de incerteza econômica, pois permite que sua empresa mantenha suas operações e evite dificuldades financeiras.

6- Benchmarking contra padrões do setor

Comparar a razão de solvência da sua empresa com os padrões do setor é uma prática valiosa para avaliar a saúde financeira. Cada setor possui diferentes níveis de dívida aceitável e risco financeiro. Portanto, o que cria uma boa razão de solvência pode variar. Se você fizer um benchmarking em relação aos seus concorrentes do setor, poderá determinar se sua razão de solvência está alinhada com seus concorrentes.

7- Avaliar a capacidade de crédito

Credores e instituições financeiras usam a razão de solvência para avaliar a capacidade de crédito da sua empresa. Uma razão de solvência alta indica que sua empresa está em uma posição financeira sólida e tem menos probabilidade de inadimplência em suas obrigações de dívida. Isso torna sua empresa um candidato mais atraente para empréstimos e outras formas de crédito. Isso pode resultar em termos mais favoráveis, como taxas de juros mais baixas.

8- Monitorar a saúde financeira ao longo do tempo

A razão de solvência não é apenas uma medida única. É uma ferramenta para monitoramento contínuo da saúde financeira. Você precisa calcular e acompanhar regularmente a razão de solvência da sua empresa. Você pode identificar tendências e manter ou melhorar proativamente sua estabilidade financeira. Uma razão de solvência em queda pode indicar problemas potenciais, permitindo que você tome medidas corretivas antes que a situação piore.

3 Exemplos de razão de solvência nos negócios

Vimos diferentes contextos comerciais para o uso da razão de solvência. Agora, vamos ver exemplos reais de razão de solvência nos negócios. Aqui, veremos algumas empresas famosas bem conhecidas e como suas razões de solvência afetam seu sucesso. Se elas podem fazer isso, você também pode!

1- Apple

A Apple Inc. é uma empresa bem conhecida com forte saúde financeira. Sua razão de solvência reflete essa estabilidade. Com uma quantidade significativa de ativos e níveis de dívida relativamente baixos, a razão de solvência da Apple indica uma capacidade sólida de cumprir suas obrigações de longo prazo. Essa posição financeira sólida permite que a Apple invista em inovação, expanda sua linha de produtos e retorne valor aos acionistas por meio de dividendos e recompra de ações.

2- Microsoft

A Microsoft Corporation, líder global em tecnologia, também mantém uma razão de solvência robusta, destacando sua força financeira. Os ativos significativos da empresa e os níveis de dívida controlados resultam em uma alta razão de solvência. Essa estabilidade financeira permite que a Microsoft invista em pesquisa e desenvolvimento, adquira novos negócios e aprimore suas ofertas de produtos. A forte razão de solvência da Microsoft também proporciona confiança a investidores e credores.

3- Coca-Cola

A The Coca-Cola Company, líder mundial na fabricação de bebidas, é outro exemplo de uma forte razão de solvência. Apesar de suas extensas operações globais, a Coca-Cola gerencia seus níveis de dívida de forma eficaz. Isso resulta em uma razão de solvência saudável. Essa força financeira permite que a empresa invista em marketing, expanda seu portfólio de produtos e mantenha uma vantagem competitiva no setor de bebidas.

Por que calcular a razão de solvência

A cada passo, mencionamos brevemente as vantagens da razão de solvência e como ela contribui para o sucesso do seu negócio. Agora, para entendê-las melhor, vamos ver por que você deve usar a razão de solvência em suas avaliações financeiras.

🎯 Indicador de estabilidade financeira: A razão de solvência é crucial para a estabilidade financeira de uma empresa. Ao comparar o ativo total de uma empresa com seu passivo total, ela fornece insights sobre se a empresa pode cumprir suas obrigações de dívida de longo prazo.

🎯 Confiança do investidor: Uma razão de solvência saudável aumenta a confiança do investidor em uma empresa. Os investidores procuram empresas que demonstrem estabilidade financeira e uma forte capacidade de cumprir suas obrigações de dívida. Uma alta razão de solvência indica que uma empresa é bem gerida e capaz de manter as operações a longo prazo.

🎯 Melhores condições de empréstimo: As empresas com uma forte razão de solvência têm maior probabilidade de obter condições de empréstimo favoráveis. Os credores avaliam a razão de solvência de uma empresa para determinar o risco de emprestar dinheiro. Uma alta razão de solvência indica menor risco financeiro, fazendo com que os credores estejam mais dispostos a oferecer empréstimos com taxas de juros mais baixas e melhores condições.

🎯 Mitigação de riscos: A razão de solvência ajuda as empresas a mitigar riscos financeiros. As empresas podem identificar potenciais desafios financeiros precocemente, avaliando regularmente sua razão de solvência e tomando medidas corretivas. Por exemplo, se a razão indicar que a empresa está muito alavancada, a administração pode considerar reduzir a dívida ou reestruturar as operações para melhorar a estabilidade financeira.

🎯 Tomada de decisão estratégica: A razão de solvência é fundamental na tomada de decisões estratégicas. Ela fornece insights valiosos sobre a saúde financeira de uma empresa, ajudando a administração a tomar decisões informadas sobre investimentos, expansões e outras estratégias de longo prazo. Por exemplo, uma forte razão de solvência pode indicar que a empresa está em boa posição para assumir novos projetos ou expandir as operações.

🎯 Benchmarking de desempenho: A razão de solvência é útil para comparar o desempenho financeiro de uma empresa com seus pares do setor. As empresas podem avaliar sua saúde financeira relativa comparando as razões de solvência de diferentes empresas dentro do mesmo setor. Esse processo de benchmarking ajuda as empresas a identificar áreas de melhoria e a estabelecer metas financeiras realistas.

Razões de liquidez: Qual a diferença?

Às vezes, as empresas podem confundir razões de solvência com razões de liquidez. Aqui, vamos ver a diferença nas razões de liquidez. Entender a diferença permitirá que você selecione a melhor fórmula para sua empresa e obtenha resultados positivos em seu planejamento financeiro.

Razões de liquidez

As razões de liquidez são essenciais para avaliar a capacidade de uma empresa de atender a obrigações de curto prazo. Seus tipos principais são Razão Circulante, Razão Rápida e Razão de Caixa. A razão circulante mede a capacidade de pagar passivos circulantes usando ativos circulantes.

A razão rápida exclui o estoque para se concentrar em ativos mais líquidos. O terceiro tipo, a razão de caixa, é a versão mais rigorosa. Ela compara apenas caixa e equivalentes de caixa com passivos circulantes. Juntas, essas razões fornecem uma visão abrangente da saúde financeira de curto prazo de uma empresa.

Diferença entre razões de liquidez e razões de solvência

Aspecto | Razões de Liquidez | Razões de Solvência |

Definição | Refere-se a uma “fórmula de razão de solvência de curto prazo.” | Refere-se a uma “fórmula de razão de solvência de longo prazo.” |

Objetivo | Mede a capacidade de uma empresa de atender a obrigações de curto prazo. | Avalia a estabilidade financeira de longo prazo de uma empresa e sua capacidade de atender a obrigações de dívida de longo prazo. |

Exemplos | Razão circulante, Razão rápida | Razão dívida/patrimônio líquido, Razão de cobertura de juros |

Foco | Conversão rápida de ativos em dinheiro para cobrir passivos imediatos. | Força financeira geral e capacidade de pagamento de dívidas de longo prazo. |

Horizonte de tempo | Saúde financeira de curto prazo. | Estabilidade financeira de longo prazo. |

Utilidade | Ajuda a avaliar a capacidade da empresa de lidar com despesas operacionais diárias e dívidas de curto prazo. | Fornece uma visão mais ampla da capacidade da empresa de manter as operações a longo prazo. |

Essas razões se concentram na capacidade de sua empresa de converter rapidamente ativos em dinheiro para cobrir passivos imediatos. Em contraste, as razões de solvência avaliam a estabilidade financeira de longo prazo de sua empresa e sua capacidade de atender a obrigações de dívida de longo prazo. Enquanto as taxas de liquidez dizem respeito à saúde financeira de curto prazo, as razões de solvência fornecem uma visão mais ampla da força financeira geral de sua empresa.

Perguntas frequentes sobre a fórmula da razão de solvência

Vimos todos os aspectos da razão de solvência, bem como sua diferença em relação à razão de liquidez. Agora, vamos ver algumas das perguntas mais frequentes sobre a razão de solvência. Ao entender essas respostas, você terá uma compreensão mais clara do assunto.

Para calcular a taxa de solvência, adicione o lucro líquido da empresa e a depreciação, e divida essa soma pelo total de passivos. A fórmula é: Taxa de Solvência = (Lucro Líquido + Depreciação) / Total de Passivos. Esse cálculo fornece informações sobre a capacidade da empresa de cumprir suas obrigações de dívida de longo prazo. Uma taxa de solvência mais alta indica uma saúde financeira mais forte, enquanto uma taxa mais baixa pode sugerir possíveis dificuldades na gestão da dívida.

Uma taxa de solvência de 1,5 indica que a empresa tem 1,5 vezes mais renda e depreciação do que suas dívidas totais. Isso sugere que a empresa está em uma posição financeira relativamente forte e deve ser capaz de cumprir suas obrigações de dívida de longo prazo. No entanto, a taxa de solvência ideal pode variar dependendo da indústria, e é importante considerar outras métricas financeiras ao avaliar a saúde financeira geral.

A taxa de risco de solvência é calculada dividindo a dívida total pelo total de ativos. A fórmula é: Taxa de Risco de Solvência = Dívida Total / Total de Ativos. Essa taxa fornece uma visão da proporção dos ativos de uma empresa que são financiados por dívida. Uma taxa de risco de solvência mais baixa indica que uma empresa tem mais ativos do que dívida, sugerindo um menor risco financeiro. Por outro lado, uma taxa mais alta pode indicar uma maior dependência de dívida, o que poderia aumentar o risco financeiro.

As empresas de seguros utilizam a taxa de solvência para avaliar a saúde financeira das partes seguradoras e sua capacidade de cobrir futuras reivindicações. Esta fórmula de taxa de solvência (seguros) compara os ativos líquidos de uma seguradora com suas responsabilidades totais, ajudando a determinar se a empresa possui recursos suficientes para cobrir suas responsabilidades de longo prazo.

Uma boa taxa de solvência geralmente varia entre 1,5 e 3,0, dependendo da indústria. Uma taxa dentro dessa faixa sugere que a empresa possui um equilíbrio saudável entre ativos e passivos e está bem posicionada para cumprir suas obrigações de longo prazo. No entanto, o que constitui uma taxa de solvência "boa" pode variar, portanto é importante compará-la com benchmarks da indústria e considerar outros indicadores financeiros.

Conclusão

Em conclusão, a razão de solvência é crucial para avaliar a saúde financeira de longo prazo de sua empresa. Essa razão também fornece insights valiosos sobre a capacidade de sua empresa de atender às suas obrigações de dívida de longo prazo e manter a estabilidade financeira. Ao monitorar regularmente a razão de solvência, você pode tomar decisões informadas sobre gestão de dívidas, investimentos e planejamento estratégico. Investidores e credores também se baseiam nessa razão para fazer suas avaliações.

Este artigo abrange a razão de solvência, quando usá-la, por que ela é usada e seus diferentes tipos. Também vimos como calculá-la, fornecemos exemplos de empresas conhecidas e discutimos suas diferenças em relação à razão de liquidez. Por último, mas não menos importante, respondemos algumas perguntas frequentes. Use essa fórmula em seu negócio hoje!

Os autores

forms.app, seu criador de formulários gratuito

- Visualizações ilimitadas

- número ilimitado de perguntas

- notificações ilimitadas

Postagens relacionadas

Seu guia completo para o método de entrevista STAR (Com exemplos)

Um guia completo para o Efeito Pigmalion para usar nos negócios