Fórmula de la Razón de Solvencia: Definición, ejemplos y más

Resume con

En el competitivo panorama empresarial actual, las empresas dependen en gran medida de modelos y fórmulas para guiar sus decisiones financieras. Estas herramientas ayudan a las empresas a evaluar su estabilidad, potencial de crecimiento y salud financiera general. Entre ellas, las razones financieras destacan como indicadores críticos. Proporcionan información sobre la capacidad de su empresa para cumplir con sus obligaciones, gestionar la deuda y mantener las operaciones.

Hoy, hablaremos de una de estas razones financieras, la fórmula de la razón de solvencia. Exploraremos su definición, cuándo usarla y por qué usarla. También veremos sus diferentes tipos y cómo calcular esta métrica financiera crucial paso a paso. Además, proporcionaremos ejemplos de la vida real de empresas conocidas y responderemos algunas preguntas frecuentes sobre el tema.

¿Qué es la razón de solvencia?

La razón de solvencia es una métrica financiera clave para evaluar la capacidad de una empresa para cumplir con sus obligaciones de deuda a largo plazo.

Mide la relación entre el activo total de una empresa y su pasivo total. En términos simples, la razón de solvencia indica si una empresa tiene suficientes recursos para cubrir sus deudas a largo plazo.

La razón de solvencia se calcula dividiendo el beneficio neto y la depreciación de una empresa entre su pasivo total. A diferencia de las razones de liquidez, que se centran en la salud financiera a corto plazo, la razón de solvencia proporciona información sobre la estabilidad a largo plazo de una empresa. Ayuda a determinar qué tan bien puede una empresa gestionar su deuda y continuar operando sin problemas financieros.

Comprender la razón de solvencia es vital para tomar decisiones financieras informadas. Por ejemplo, si su empresa tiene una razón de solvencia baja, es posible que deba reconsiderar su enfoque de gestión de la deuda. Por otro lado, una razón de solvencia sólida puede ser una señal de una buena gestión financiera y puede aumentar la confianza de los inversores en su empresa.

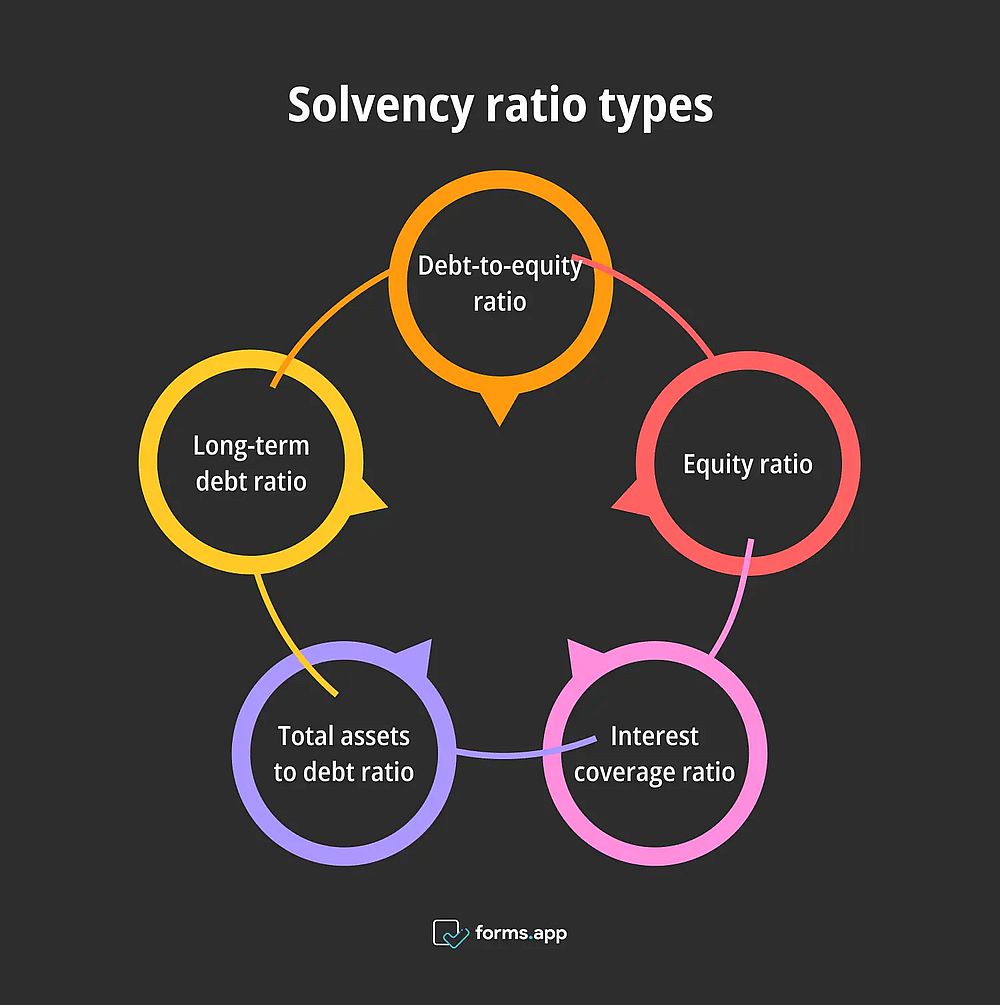

5 Tipos de razón de solvencia

Habiéndonos familiarizado con el concepto y los pasos de la "razón de solvencia", echemos un vistazo a sus diferentes tipos. Puede seleccionar la variante más adecuada y aplicarla a su negocio. Los tipos de razón de solvencia le darán una idea más clara del tema, haciéndole comprenderlo mejor.

Tipos de razón de solvencia

1- Razón deuda-patrimonio

La razón deuda-patrimonio es una de las razones de solvencia más comunes. Mide la proporción de la deuda total de una empresa con respecto al patrimonio de sus accionistas. Esta razón indica cuánta deuda está utilizando su empresa para financiar las operaciones en comparación con su patrimonio. Una razón deuda-patrimonio más baja sugiere una empresa más estable financieramente.

Esto significa que depende menos del dinero prestado. Por el contrario, una razón más alta puede indicar un riesgo mayor, ya que la empresa depende en gran medida de la deuda. Esta razón es particularmente importante para los inversores y prestamistas que evalúan el apalancamiento financiero de una empresa.

2- Razón de patrimonio

La razón de patrimonio es otra métrica de solvencia importante que mide la proporción del activo total financiado por el patrimonio de los accionistas. Se calcula dividiendo el patrimonio total de una empresa entre su activo total. Una razón de patrimonio más alta indica que una mayor parte de los activos de la empresa está financiada por patrimonio, lo que sugiere estabilidad financiera y menor riesgo.

Si su empresa tiene una razón de patrimonio alta, los inversores la considerarán menos riesgosa porque depende menos de la deuda. Los inversores y acreedores suelen utilizar esta razón para evaluar la fortaleza financiera y el perfil de riesgo de su empresa.

3- Razón de cobertura de intereses

La razón de cobertura de intereses mide la capacidad de su empresa para pagar los intereses de su deuda pendiente. Puede calcularla dividiendo el beneficio antes de intereses e impuestos (BAII) de su empresa entre sus gastos por intereses. Una razón de cobertura de intereses más alta indica que su empresa puede cumplir fácilmente con sus obligaciones de intereses. Esta es una señal de una sólida salud financiera.

Por el contrario, una razón más baja puede indicar posibles dificultades para cumplir con las obligaciones de deuda, lo que genera preocupaciones sobre la solvencia de la empresa. Esta razón es particularmente importante para los prestamistas e inversores que desean evaluar la capacidad de su empresa para gestionar su carga de deuda.

4- Razón activo total a deuda

La razón activo total a deuda compara el activo total de su empresa con su deuda total. Puede calcularla dividiendo el activo total entre la deuda total. Una razón más alta indica que la empresa tiene más activos que deuda. Sugiere una sólida posición financiera y un menor riesgo de insolvencia.

Esta razón es útil para evaluar la capacidad de su empresa para cubrir sus obligaciones de deuda con sus activos. Los inversores y acreedores suelen utilizar esta razón para evaluar la salud financiera general de su empresa y para determinar si es financieramente estable.

5- Razón de deuda a largo plazo a capitalización

La razón de deuda a largo plazo a capitalización mide la proporción de la deuda a largo plazo de su empresa en relación con su capitalización total, incluida la deuda y el patrimonio. Esta razón proporciona información sobre la estructura financiera de una empresa y cómo financia sus operaciones.

Una razón más baja indica que su empresa depende más del patrimonio que de la deuda. Esto sugiere un menor riesgo financiero. Por el contrario, una razón más alta puede indicar una mayor dependencia de la deuda, lo que podría aumentar el riesgo financiero de la empresa. Esta razón es particularmente importante para evaluar la estabilidad y el perfil de riesgo financiero a largo plazo de su empresa.

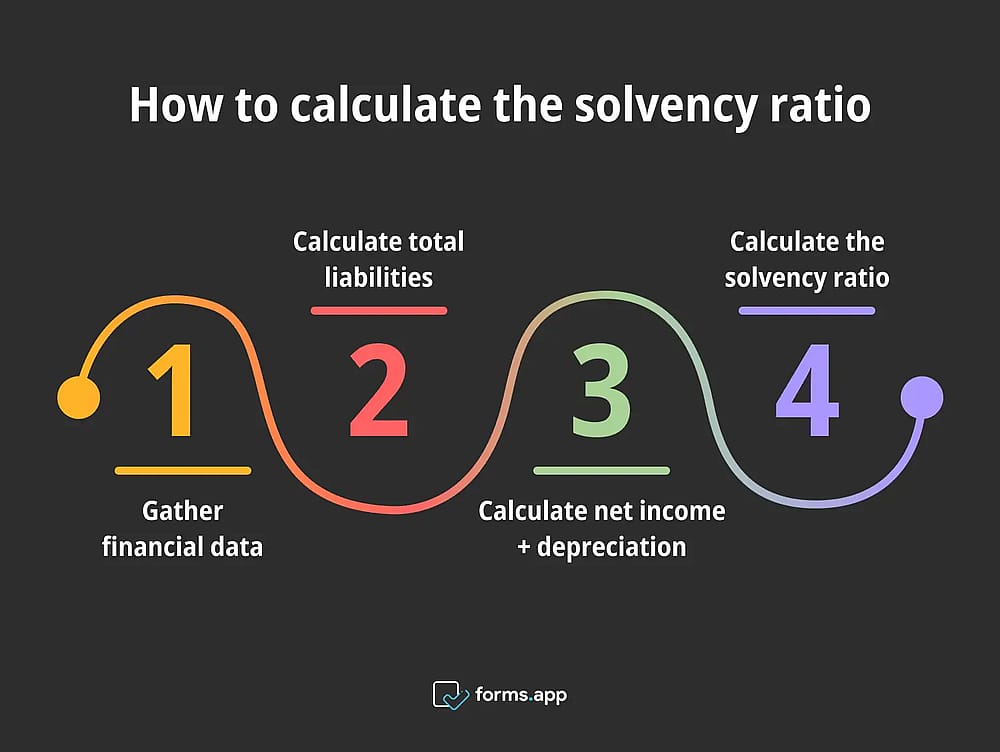

¿Cómo calcular la razón de solvencia?

Hemos explicado brevemente qué es la razón de solvencia y sus indicaciones. Ahora, profundicemos en esta métrica empresarial vital y expliquemos paso a paso cómo calcularla. Comprender esta parte le ayudará a comprender cómo utilizar la razón de solvencia de manera efectiva y le ayudará a tomar decisiones financieras informadas.

Pasos para calcular la razón de solvencia

Paso 1: Recopilar datos financieros

El primer paso para calcular la razón de solvencia es recopilar los datos financieros necesarios. Esto incluye el activo total, el pasivo total, el beneficio neto y la depreciación de la empresa. Estas cifras se pueden encontrar en el balance general y el estado de resultados de su empresa.

Es importante asegurarse de que los datos sean precisos y estén actualizados. Debido a que la razón de solvencia se basa en información financiera precisa, la recopilación de estos datos le dará la base para realizar el cálculo de la razón de solvencia y evaluar la salud financiera a largo plazo de su empresa.

Paso 2: Calcular el pasivo total

Determinar el pasivo total de la empresa es el siguiente paso para calcular la razón de solvencia. El pasivo total incluye todas las deudas y obligaciones que su empresa debe, tanto a corto como a largo plazo. Puede encontrar esta cifra en el balance general en la sección de pasivo.

Calcular con precisión el pasivo total es crucial, ya que esta cifra es un componente clave de la razón de solvencia. Una vez que tenga el pasivo total, puede pasar al siguiente paso en el proceso de cálculo.

Paso 3: Calcular el beneficio neto + depreciación

En este paso, calculará la suma del beneficio neto y la depreciación de la empresa. El beneficio neto representa las ganancias totales de la empresa después de deducir todos los gastos de los ingresos. La depreciación es la reducción en el valor de los activos con el tiempo, y se agrega al beneficio neto porque es un gasto no monetario.

Puede encontrar estas cifras en los estados financieros. Sumar el beneficio neto y la depreciación proporciona el numerador para el cálculo de la razón de solvencia. Esto representa la capacidad de su empresa para generar flujo de caja para cubrir sus deudas.

Paso 4: Calcular la razón de solvencia

Finalmente, para calcular la razón de solvencia, divida la suma del beneficio neto y la depreciación entre el pasivo total. La fórmula es Razón de solvencia = (Beneficio neto + Depreciación) / Pasivo total. Esta razón proporcionará un valor numérico que indica la salud financiera a largo plazo de su empresa.

Una razón de solvencia más alta muestra que la empresa se encuentra en una sólida posición financiera y puede cumplir con sus obligaciones de deuda a largo plazo. Por el contrario, una razón más baja puede indicar posibles desafíos financieros. Calcular y controlar regularmente la razón de solvencia es esencial para mantener la estabilidad financiera de su empresa.

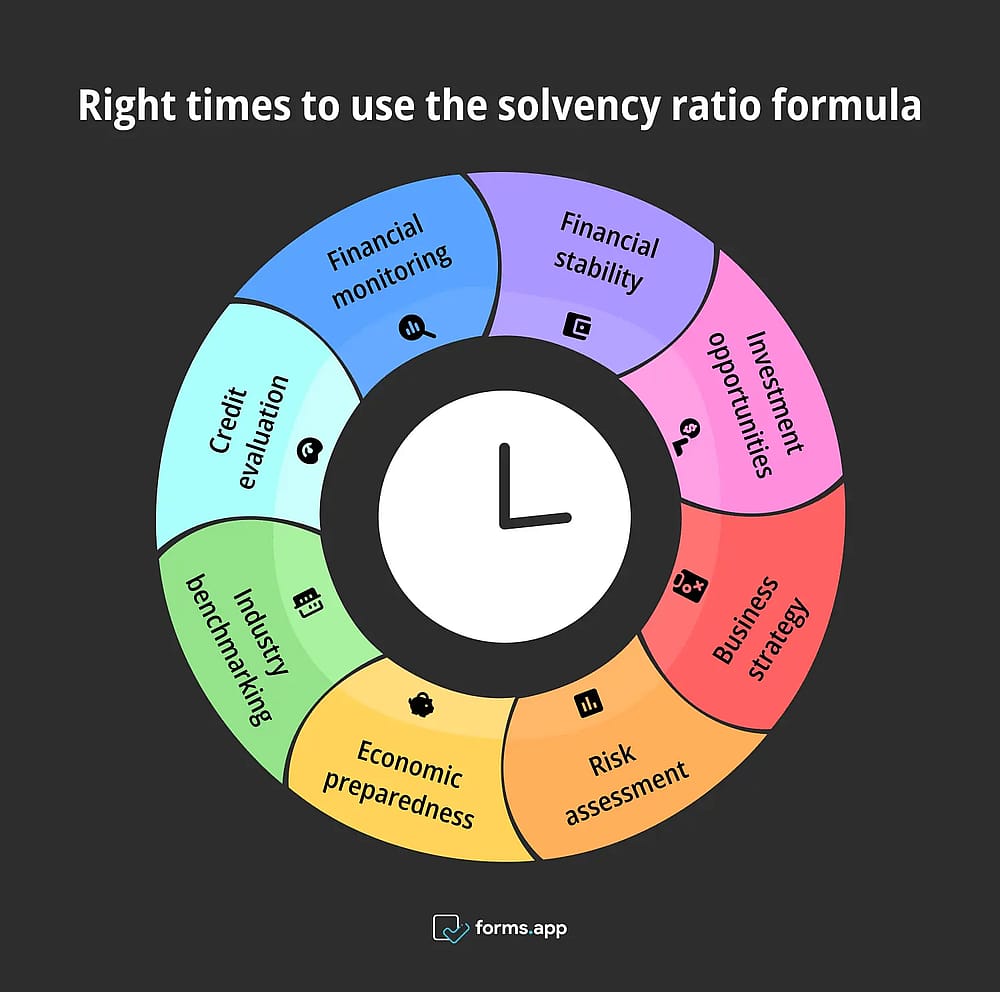

¿Cuándo usar la fórmula de la razón de solvencia?

Hemos visto los pasos sobre cómo calcular eficazmente la razón de solvencia, así como sus diferentes tipos. Ahora, veamos los contextos comerciales y los entornos adecuados en los que puede usar esta fórmula. Lea atentamente estos "cuándo", ya que las situaciones de su negocio pueden estar incluidas en uno de ellos.

Momentos correctos para usar la fórmula de la razón de solvencia

1- Evaluar la estabilidad financiera a largo plazo

La razón de solvencia es una herramienta clave para evaluar la estabilidad financiera a largo plazo de una empresa. A diferencia de las métricas a corto plazo como las razones de liquidez, la razón de solvencia se centra en la capacidad de una empresa para cumplir con sus obligaciones de deuda a largo plazo. Las empresas y los inversores utilizan esta razón para evaluar si su empresa tiene suficientes recursos para mantener las operaciones con el tiempo.

2- Evaluar las oportunidades de inversión

Los inversores suelen utilizar la razón de solvencia para evaluar las posibles oportunidades de inversión. Una razón de solvencia sólida sugiere que una empresa es financieramente estable y capaz de capear las recesiones económicas o los desafíos inesperados. Esta estabilidad hace que su empresa sea una inversión más atractiva, ya que indica un menor riesgo financiero. Los inversores pueden comparar las razones de solvencia de diferentes empresas dentro de la misma industria.

3- Tomar decisiones comerciales estratégicas

Para los líderes empresariales, la razón de solvencia es una métrica esencial para tomar decisiones estratégicas. Ya sea que se esté considerando la expansión, las fusiones o nuevos proyectos, comprender la razón de solvencia de la empresa ayuda a garantizar que esas decisiones sean financieramente sólidas. Una razón de solvencia alta puede indicar que su empresa tiene la capacidad financiera para emprender nuevas iniciativas sin poner en peligro su estabilidad a largo plazo.

4- Evaluar el riesgo antes de asumir una deuda adicional

Antes de que su empresa decida asumir una deuda adicional, debe evaluar su razón de solvencia. Esta razón ayuda a determinar si su empresa ya está soportando una alta carga de deuda en relación con sus ingresos y activos. Si la razón de solvencia es baja, asumir más deuda podría aumentar el riesgo financiero y potencialmente conducir a la insolvencia.

5- Prepararse para las recesiones económicas

Durante las recesiones económicas, su empresa debe tener razones de solvencia más sólidas para estar mejor posicionada para sobrevivir e incluso prosperar. Una razón de solvencia saludable indica que su empresa tiene los recursos financieros para continuar cumpliendo con sus obligaciones de deuda incluso en tiempos difíciles. Esta resistencia es crucial durante los períodos de incertidumbre económica, ya que permite a su empresa mantener las operaciones y evitar problemas financieros.

6- Comparación con los estándares de la industria

Comparar la razón de solvencia de su empresa con los estándares de la industria es una práctica valiosa para evaluar la salud financiera. Cada industria tiene diferentes niveles de deuda aceptable y riesgo financiero. Por lo tanto, lo que crea una buena razón de solvencia puede variar. Si se compara con sus competidores del sector, puede determinar si su razón de solvencia está en línea con la de sus competidores.

7- Evaluar la solvencia crediticia

Los prestamistas y acreedores utilizan la razón de solvencia para evaluar la solvencia crediticia de su empresa. Una razón de solvencia alta indica que su empresa se encuentra en una sólida posición financiera y es menos probable que incumpla sus obligaciones de deuda. Esto hace que su empresa sea un candidato más atractivo para préstamos y otras formas de crédito. Esto puede resultar en términos más favorables, como tasas de interés más bajas.

8- Monitorear la salud financiera a lo largo del tiempo

La razón de solvencia no es solo una medida única. Es una herramienta para el monitoreo continuo de la salud financiera. Debe calcular y rastrear regularmente la razón de solvencia de su empresa. Puede identificar tendencias y mantener o mejorar proactivamente su estabilidad financiera. Una razón de solvencia decreciente podría indicar problemas potenciales, lo que le permite tomar medidas correctivas antes de que la situación empeore.

3 Ejemplos de razón de solvencia en los negocios

Hemos visto diferentes contextos comerciales para el uso de la razón de solvencia. Ahora, veamos ejemplos reales de razones de solvencia en las empresas. Aquí, veremos algunas empresas famosas conocidas y cómo sus razones de solvencia afectan su éxito. ¡Si ellos pueden hacerlo, usted también puede!

1- Apple

Apple Inc. es una empresa conocida con una sólida salud financiera. Su razón de solvencia refleja esta estabilidad. Con una cantidad significativa de activos y niveles de deuda relativamente bajos, la razón de solvencia de Apple indica una sólida capacidad para cumplir con sus obligaciones a largo plazo. Esta sólida posición financiera permite a Apple invertir en innovación, ampliar su línea de productos y devolver valor a los accionistas a través de dividendos y recompras de acciones.

2- Microsoft

Microsoft Corporation, un líder tecnológico global, también mantiene una sólida razón de solvencia, destacando su fortaleza financiera. Los importantes activos de la empresa y los niveles de deuda controlados dan como resultado una alta razón de solvencia. Esta estabilidad financiera permite a Microsoft invertir en investigación y desarrollo, adquirir nuevas empresas y mejorar sus ofertas de productos. La sólida razón de solvencia de Microsoft también proporciona confianza a los inversores y acreedores.

3- Coca-Cola

The Coca-Cola Company, un fabricante líder de bebidas a nivel mundial, es otro ejemplo de una sólida razón de solvencia. A pesar de sus extensas operaciones globales, Coca-Cola gestiona sus niveles de deuda de manera eficaz. Esto da como resultado una razón de solvencia saludable. Esta fortaleza financiera permite a la empresa invertir en marketing, ampliar su cartera de productos y mantener una ventaja competitiva en la industria de las bebidas.

¿Por qué calcular la razón de solvencia?

En cada paso del camino, hemos tocado brevemente las ventajas de la razón de solvencia y cómo contribuye al éxito de su negocio. Ahora, para comprenderlas mejor, veamos por qué debería utilizar la razón de solvencia en sus evaluaciones financieras.

🎯 Indicador de estabilidad financiera: La razón de solvencia es crucial para la estabilidad financiera de una empresa. Al comparar el activo total de una empresa con su pasivo total, proporciona información sobre si la empresa puede cumplir con sus obligaciones de deuda a largo plazo.

🎯 Confianza del inversor: Una razón de solvencia saludable aumenta la confianza del inversor en una empresa. Los inversores buscan empresas que demuestren estabilidad financiera y una sólida capacidad para cumplir con sus obligaciones de deuda. Una razón de solvencia alta indica que una empresa está bien gestionada y es capaz de mantener las operaciones a largo plazo.

🎯 Mejores condiciones de préstamo: Las empresas con una sólida razón de solvencia tienen más probabilidades de obtener condiciones de préstamo favorables. Los prestamistas evalúan la razón de solvencia de una empresa para determinar el riesgo de prestar dinero. Una razón de solvencia alta indica un menor riesgo financiero, lo que hace que los prestamistas estén más dispuestos a ofrecer préstamos con tasas de interés más bajas y mejores condiciones.

🎯 Mitigación de riesgos: La razón de solvencia ayuda a las empresas a mitigar el riesgo financiero. Las empresas pueden identificar posibles desafíos financieros temprano al evaluar regularmente su razón de solvencia y tomar medidas correctivas. Por ejemplo, si la razón indica que la empresa está sobreapalancada, la gerencia puede considerar reducir la deuda o reestructurar las operaciones para mejorar la estabilidad financiera.

🎯 Toma de decisiones estratégicas: La razón de solvencia es clave en la toma de decisiones estratégicas. Proporciona información valiosa sobre la salud financiera de una empresa, ayudando a la gerencia a tomar decisiones informadas sobre inversiones, expansiones y otras estrategias a largo plazo. Por ejemplo, una razón de solvencia sólida podría indicar que la empresa se encuentra en una buena posición para asumir nuevos proyectos o expandir las operaciones.

🎯 Análisis comparativo del rendimiento: La razón de solvencia es útil para comparar el rendimiento financiero de una empresa con el de sus competidores del sector. Las empresas pueden evaluar su salud financiera relativa comparando las razones de solvencia de diferentes compañías dentro del mismo sector. Este proceso de análisis comparativo ayuda a las empresas a identificar áreas de mejora y a establecer objetivos financieros realistas.

Razones de liquidez: ¿Cuál es la diferencia?

A veces, las empresas pueden confundir las razones de solvencia con las razones de liquidez. Aquí, veamos la diferencia en las razones de liquidez. Comprender la diferencia le permitirá seleccionar la mejor fórmula para su negocio y lograr resultados positivos en su planificación financiera.

Razones de liquidez

Las razones de liquidez son esenciales para evaluar la capacidad de una empresa para cumplir con sus obligaciones a corto plazo. Sus tipos clave son la Razón Corriente, la Razón Ácida y la Razón de Caja. La razón corriente mide la capacidad de pagar los pasivos corrientes utilizando los activos corrientes.

La razón ácida excluye el inventario para centrarse en activos más líquidos. El tercer tipo, la razón de caja, es la versión más estricta. Compara únicamente el efectivo y sus equivalentes con los pasivos corrientes. Juntas, estas razones proporcionan una visión completa de la salud financiera a corto plazo de una empresa.

Diferencia entre razones de liquidez y razones de solvencia

Aspecto | Razones de Liquidez | Razones de Solvencia |

Definición | Se refiere a una “fórmula de razón de solvencia a corto plazo”. | Se refiere a una “fórmula de razón de solvencia a largo plazo”. |

Propósito | Mide la capacidad de una empresa para cumplir con las obligaciones a corto plazo. | Evalúa la estabilidad financiera a largo plazo de una empresa y su capacidad para cumplir con las obligaciones de deuda a largo plazo. |

Ejemplos | Razón corriente, Razón ácida | Razón deuda-patrimonio, Razón de cobertura de intereses |

Enfoque | Conversión rápida de activos en efectivo para cubrir pasivos inmediatos. | Fuerza financiera general y capacidad de pago de la deuda a largo plazo. |

Horizonte temporal | Salud financiera a corto plazo. | Estabilidad financiera a largo plazo. |

Utilidad | Ayuda a evaluar la capacidad de la empresa para manejar los gastos operativos diarios y la deuda a corto plazo. | Proporciona una visión más amplia de la capacidad de la empresa para mantener las operaciones a largo plazo. |

Estas razones se centran en la capacidad de su empresa para convertir rápidamente los activos en efectivo para cubrir los pasivos inmediatos. Por el contrario, las razones de solvencia evalúan la estabilidad financiera a largo plazo de su empresa y su capacidad para cumplir con las obligaciones de deuda a largo plazo. Si bien las tasas de liquidez se refieren a la salud financiera a corto plazo, las razones de solvencia ofrecen una visión más amplia de la fortaleza financiera general de su empresa.

Preguntas frecuentes sobre la fórmula de la razón de solvencia

Hemos visto todos los aspectos de la razón de solvencia, así como su diferencia con la razón de liquidez. Ahora, veamos algunas de las preguntas más frecuentes sobre la razón de solvencia. Al comprender estas respuestas, obtendrá una comprensión más clara del tema.

Para calcular la relación de solvencia, sume el ingreso neto de la compañía y la depreciación, luego divida esta suma por el total de pasivos. La fórmula es: Relación de Solvencia = (Ingreso Neto + Depreciación) / Total de Pasivos. Este cálculo proporciona información sobre la capacidad de la compañía para cumplir con sus obligaciones de deuda a largo plazo. Una relación de solvencia más alta indica una salud financiera más sólida, mientras que una relación más baja puede sugerir posibles dificultades para administrar la deuda.

Una ratio de solvencia de 1.5 indica que la empresa tiene 1.5 veces más ingresos y depreciación que sus pasivos totales. Esto sugiere que la empresa se encuentra en una posición financiera relativamente sólida y debería ser capaz de cumplir con sus obligaciones de deuda a largo plazo. Sin embargo, la ratio de solvencia ideal puede variar dependiendo de la industria, y es importante considerar otros indicadores financieros al evaluar la salud financiera en general.

La tasa de riesgo de solvencia se calcula dividiendo la deuda total entre los activos totales. La fórmula es: Tasa de Riesgo de Solvencia = Deuda Total / Activos Totales. Esta tasa proporciona información sobre la proporción de los activos de una empresa que están financiados por deuda. Una tasa de riesgo de solvencia más baja indica que una empresa tiene más activos que deuda, lo que sugiere un menor riesgo financiero. Por el contrario, una tasa más alta puede indicar una mayor dependencia de la deuda, lo que podría aumentar el riesgo financiero.

Las empresas de seguros utilizan el ratio de solvencia para evaluar la salud financiera de las partes aseguradoras y su capacidad para cubrir futuras reclamaciones. Esta fórmula de ratio de solvencia (seguros) compara los activos netos de una aseguradora con sus pasivos totales, ayudando a determinar si la compañía tiene suficientes recursos para cubrir sus pasivos a largo plazo.

Una buena relación de solvencia generalmente oscila entre 1.5 y 3.0, dependiendo de la industria . Una relación dentro de este rango sugiere que la empresa tiene un equilibrio saludable entre activos y pasivos y está bien posicionada para cumplir con sus obligaciones a largo plazo. Sin embargo, lo que constituye una relación de solvencia "buena" puede variar, por lo que es importante compararla con los estándares de la industria y considerar otros indicadores financieros.

Conclusión

En conclusión, la razón de solvencia es crucial para evaluar la salud financiera a largo plazo de su empresa. Esta razón también proporciona información valiosa sobre la capacidad de su empresa para cumplir con sus obligaciones de deuda a largo plazo y mantener la estabilidad financiera. Al controlar regularmente la razón de solvencia, puede tomar decisiones informadas sobre la gestión de la deuda, las inversiones y la planificación estratégica. Los inversores y acreedores también confían en esta razón para realizar sus evaluaciones.

Este artículo abarca la razón de solvencia, cuándo usarla, por qué se usa y sus diferentes tipos. También hemos visto cómo calcularla, proporcionado ejemplos de empresas conocidas y discutido sus diferencias con la razón de liquidez. Por último, pero no menos importante, hemos respondido a algunas preguntas frecuentes. ¡Utilice esta fórmula en su negocio hoy!

Los autores

Investigado y escrito por

forms.app, tu creador de formularios gratuito

- Vistas ilimitadas

- preguntas ilimitadas

- notificaciones ilimitadas

Artículos relacionados

Teoría ERG de Motivación: Definición, ejemplos y más

Una guía completa del Modelo Diamante de Porter