Simulación de Monte Carlo: Una guía completa

Resume con

¿Alguna vez te has preguntado cómo resolver un problema en medio de la incertidumbre? ¿Sabes cómo las grandes empresas anticipan los riesgos y llegan a pronósticos en estas situaciones? Imagina si hubiera un método adecuado para resultados desconocidos y conjuntos de datos complejos; eso es la simulación de Monte Carlo.

En este artículo completo, primero se presentará la simulación de Monte Carlo con su definición, y luego se compartirá su antecedente contigo. Luego explicará por qué es importante y mostrará casos de uso con ejemplos. Finalmente, el artículo terminará discutiendo cómo funciona y sus ventajas y desventajas.

¿Qué es la simulación de Monte Carlo?

La simulación de Monte Carlo es un método de análisis poderoso que proporciona diferentes resultados para eventos y procesos difíciles de predecir.

Normalmente, obtiene información de datos históricos. Las simulaciones de Monte Carlo son una técnica preferida para evitar la incertidumbre y el riesgo, por lo que se utilizan para combatir problemas en una amplia gama de campos. Sin embargo, las aplicaciones pueden diferir según cada campo. Por ejemplo, las simulaciones de Monte Carlo en finanzas pueden ser ligeramente diferentes de las simulaciones de Monte Carlo en gestión de proyectos.

Antecedentes de la simulación de Monte Carlo

En su sentido moderno, la simulación de Monte Carlo es un método desarrollado por Stanislaw Ulam a finales de la década de 1940. Proporcionó lo que los físicos necesitaban para resolver algunos problemas: tener en cuenta el azar y la aleatoriedad. Toma su nombre del Casino de Monte Carlo en Mónaco. Este nombre no solo estaba relacionado con la aleatoriedad de los juegos de casino, sino que también recibió su nombre del hábito de casino del tío de Ulam.

Esta técnica, especialmente con la invención de las primeras computadoras, permitió resolver problemas matemáticos complejos mediante el método de muestreo aleatorio. Utilizado principalmente para problemas de física nuclear, este método fue rápidamente adoptado por otros campos gracias a sus excelentes resultados. Ahora se ha convertido en una de las herramientas esenciales utilizadas por el mundo empresarial e ingeniería al realizar análisis de riesgos.

¿Por qué es importante la simulación de Monte Carlo?

La simulación de Monte Carlo es considerada una de las ideas más exitosas e impresionantes del siglo XX. Gracias a su capacidad para resolver muchos problemas complejos de física y finanzas, ha sido una técnica matemática preferida en ciencia y tecnología. Aparte de eso, la razón clave de su importancia es:

Ventajas de usar la simulación de Monte Carlo

🗝️Permite prepararse para eventos futuros inciertos. Por lo tanto, la mitigación de riesgos es más fácil de lograr.

🗝️No lo vea como solo un método utilizado por empresas o científicos para hacer predicciones futuras. Es versátil; siempre que tenga datos, puede simular muchos escenarios de problemas de la vida diaria.

🗝️Ofrece diferentes perspectivas sobre el evento al presentar escenarios impensables o invisibles para el ojo humano.

🗝️A diferencia de enfoques centrados en entradas y salidas, realiza un análisis predictivo más completo.

Casos de uso del modelo

La simulación de Monte Carlo es un método que se puede utilizar fácilmente en muchos campos, desde logística hasta marketing, finanzas, ingeniería y física. A continuación se presentan algunos ejemplos de la vida real de la simulación de Monte Carlo:

Ejemplo #1

Una compañía de líneas telefónicas puede utilizar la simulación para anticipar posibles riesgos en un nuevo mercado. Crea un plano de simulación teniendo en cuenta muchas variables como la oferta y la demanda, el costo de publicidad, las compañías competidoras, las tarifas de suscripción y el número de suscriptores. Como resultado de las simulaciones, proporciona información sobre si este negocio es rentable o no.

Ejemplo #2

Una compañía de logística que maneja el transporte de ciudad a ciudad necesita optimizar sus operaciones. La compañía desea utilizar la simulación para garantizar entregas a tiempo, minimizar costos y gestionar los riesgos asociados con factores variables como la congestión del tráfico, las probabilidades de accidentes, las fluctuaciones de la demanda, los costos de peaje y los precios del combustible.

Aunque hay muchas variables e incertidumbres, con simulaciones, la empresa puede tomar las precauciones necesarias y mejorar su negocio.

¿Cómo funciona la simulación de Monte Carlo?

En una simulación de Monte Carlo, comienzas por definir un dominio de posibles entradas. Luego, generas aleatoriamente entradas con una distribución de probabilidad sobre el dominio. Por ejemplo, si la distribución de probabilidad es normal, entonces necesitas la media y la desviación estándar.

Realizas una simulación determinista de las salidas y sumas los resultados. Es especialmente adecuada para investigaciones con muchas variables y muestras grandes. El sistema informático necesita recibir entradas muy intensas para producir escenarios similares al mundo real. Luego, intenta detectar incertidumbres utilizando generadores de números aleatorios.

Para dar un ejemplo simple de este sistema aparentemente complejo, la posibilidad de lanzar una moneda podría ser un ejemplo de esto. No importa cuántas veces lances la moneda seguidas, nunca sabes si obtendrás dos veces seguidas cara. Teóricamente, la probabilidad de obtener dos caras es del veinticinco por ciento, pero cuanto más simulaciones hagas, más confiado puedes estar en el resultado. Entonces, cien escenarios siempre serán más consistentes que cincuenta.

Pros y contras del modelo

Hasta ahora, se han dado ejemplos del uso de la técnica de Monte Carlo. Ahora, leerás los pros y los contras que debes considerar al usar esta técnica.

Ventajas y desventajas de la simulación de Monte Carlo

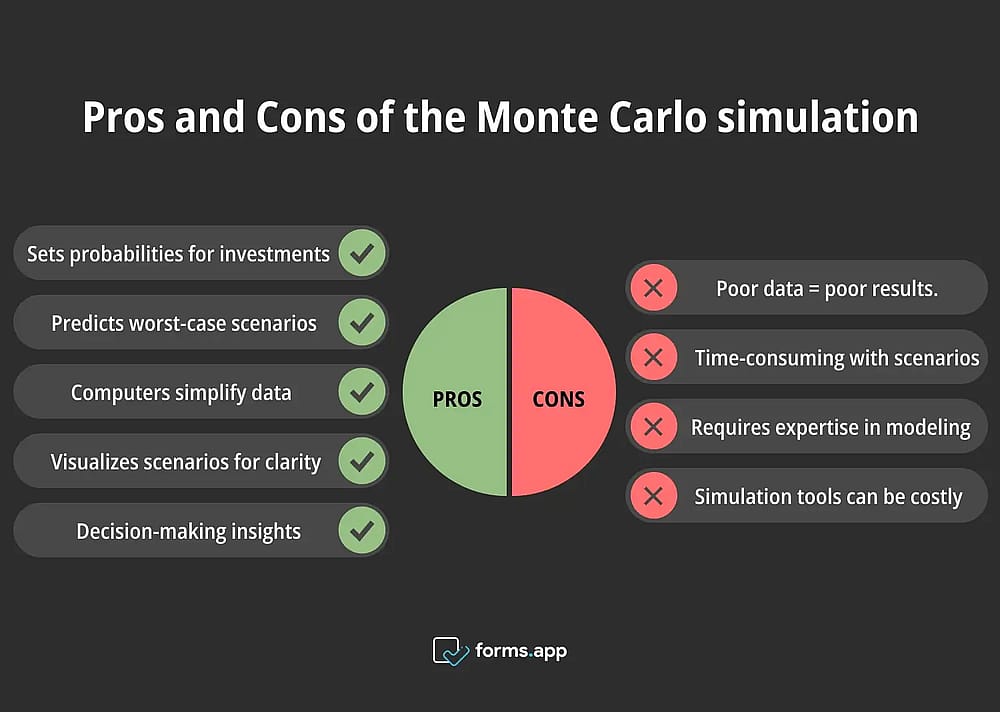

Pros

- Se utiliza para estimar la probabilidad de situaciones como ganancias y pérdidas en inversiones y planes a largo plazo. Es bueno para mostrar escenarios de peor caso y predecir resultados futuros.

- Te ayuda a comprender conjuntos de datos complejos gracias a sus cálculos asistidos por computadora.

- Te permite comprender mejor los escenarios al visualizarlos con herramientas adecuadas.

- Proporciona sugerencias prácticas con una amplia gama de escenarios en situaciones de toma de decisiones y formación.

Contras

- La calidad de la salida es directamente proporcional a la calidad de la entrada. Datos incompletos o malos resultados en un cálculo deficiente de probabilidades.

- Encontrar la muestra grande requerida y examinar cientos de escenarios como resultado de la simulación puede ser lento.

- Dado que se requiere conocimientos de informática y modelado, puede ser necesario contar con investigadores expertos en el campo.

- El software y las herramientas informáticas necesarias para la simulación y la recopilación de datos para la investigación pueden ser costosos.

Preguntas frecuentes sobre la simulación de Monte Carlo

En esta sección, puedes encontrar lo que quieres aprender sobre la simulación de Monte Carlo de manera más rápida y directa.

A grandes rasgos, los cinco pasos de la simulación de Monte Carlo son:

1. Comience respondiendo preguntas como: ¿Cuál es el problema? ¿Cómo será el proceso de análisis? ¿Cuáles son las variables clave?

2. Cree un modelo matemático adecuado para el proceso de análisis. Tenga en cuenta todas las variables.

3. Debe crear grandes volúmenes de muestras para generar muchos escenarios diferentes.

4. Ejecute la simulación utilizando muestras aleatorias.

5. Finalice su investigación evaluando los resultados de los escenarios.

La simulación de Monte Carlo es un algoritmo computacional utilizado para modelar el rango de posibles resultados para eventos impredecibles. Se utiliza cuando hay muchas variables aleatorias. Es muy importante calcular riesgos en áreas como ingeniería, marketing, gestión y finanzas. Los escenarios creados por la simulación son perfectos para la gestión de riesgos y la predicción en estos campos.

El método estadístico de Monte Carlo se puede utilizar para hacer predicciones en campos como la ingeniería. Por ejemplo, se puede aplicar para estimar la vida útil de una estructura. Según los materiales utilizados y las condiciones de carga, se puede simular un puente.

El método estima la durabilidad y vida útil de un puente en base a cientos o incluso miles de simulaciones. De esta manera, los problemas en el diseño de una estructura pueden resolverse antes de que surjan.

En resumen, sí se puede. Excel es perfecto para un análisis que requiere modelado matemático, como la simulación de Monte Carlo. Es una herramienta útil tanto en sí misma como con sus complementos (por ejemplo, @RISK, Crystal Ball) para realizar las funciones y cálculos necesarios.

Puedes crear una simulación de Monte Carlo en unos pocos pasos en un programa como Excel. Primero, determina tu modelo de acuerdo a tu problema de investigación y toma nota de las ecuaciones y variables que se ajusten a este modelo.

Luego, se crearán muestras aleatorias al determinar la distribución de probabilidad. Repite estas fórmulas muchas veces, recopila los resultados en una tabla y extrae estadísticas. Ahora, puedes visualizar e interpretar los resultados con herramientas de gráficos en Excel.

Palabras finales

En general, la simulación de Monte Carlo es un método importante para medir el riesgo y arrojar luz sobre los riesgos y las incertidumbres futuras. Muchas disciplinas diferentes utilizan este método para resolver muchos problemas complejos diferentes. Sin embargo, como se menciona en el artículo, estos procesos ahora se pueden llevar a cabo fácilmente con la ayuda de computadoras y software. Para ayudarte a conocer mejor este útil método, comenzamos el artículo con su definición. Luego, se mencionó su historia y por qué es importante. Se te proporcionaron ejemplos de simulación de Monte Carlo para ayudarte a comprender mejor el tema. Finalmente, hemos llegado al final del artículo enumerando cómo funciona y sus aspectos positivos y negativos. Ahora, puedes realizar este análisis útil utilizando lo que has aprendido.

A continuación, se mencionó su historia y por qué es importante. Se le han proporcionado ejemplos de simulación Monte Carlo para ayudarle a comprender mejor el tema. Por último, hemos llegado al final del artículo enumerando cómo funciona y sus aspectos positivos y negativos. Ahora, puedes realizar este útil análisis utilizando lo que has aprendido.

Los autores

Investigado y escrito por

forms.app, tu creador de formularios gratuito

- Vistas ilimitadas

- preguntas ilimitadas

- notificaciones ilimitadas

Artículos relacionados

Una guía completa de métodos de análisis de datos

Análisis de factores: Una guía completa

Redes neuronales y cómo usarlas en el análisis de datos

Análisis de regresión: Definición, tipos y ejemplos

Análisis de cohortes: Definición, tipos y ejemplos