Simulação de Monte Carlo: Um guia abrangente

Résumez avec

Você já se perguntou como resolver um problema em meio à incerteza? Você sabe como grandes empresas antecipam riscos e chegam a previsões em tais situações? Imagine se houvesse um método adequado para resultados desconhecidos e conjuntos de dados complexos; isso é a simulação de Monte Carlo.

Neste artigo abrangente, a simulação de Monte Carlo será primeiro apresentada com sua definição, e então seu background será compartilhado com você. Ele então explicará por que é importante e mostrará casos de uso com exemplos. Finalmente, o artigo terminará discutindo como funciona e seus prós e contras.

O que é a simulação de Monte Carlo?

A simulação de Monte Carlo é um método poderoso de análise que fornece resultados diferentes para eventos e processos difíceis de prever.

Normalmente, ela obtém dados de entrada de dados históricos. As simulações de Monte Carlo são uma técnica preferida para evitar incertezas e riscos, por isso são usadas para combater problemas em uma ampla gama de campos. No entanto, as aplicações podem ser diferentes dependendo de cada campo. Por exemplo, as simulações de Monte Carlo em finanças podem ser um pouco diferentes das simulações de Monte Carlo em gerenciamento de projetos.

Background da simulação de Monte Carlo

Em seu sentido moderno, a simulação de Monte Carlo é um método desenvolvido pela primeira vez por Stanislaw Ulam no final dos anos 1940. Ele forneceu o que os físicos precisavam para resolver alguns problemas: levar em conta o acaso e a aleatoriedade. Ela recebe seu nome do Cassino Monte Carlo em Mônaco. Esse nome não estava apenas relacionado à aleatoriedade dos jogos de cassino, mas também recebeu seu nome do hábito de cassino do tio de Ulam.

Essa técnica, especialmente com a invenção dos primeiros computadores, permitiu que problemas matemáticos complexos fossem resolvidos pelo método de amostragem aleatória. Principalmente usada para problemas de física nuclear, esse método foi rapidamente adotado por outros campos graças a seus excelentes resultados. Agora, tornou-se uma das ferramentas essenciais usadas pelo mundo dos negócios e pela engenharia ao realizar análises de risco.

Por que a simulação de Monte Carlo é importante?

A simulação de Monte Carlo é considerada uma das ideias mais bem-sucedidas e impressionantes do século XX. Graças à sua capacidade de resolver muitos problemas complexos de física e finanças, ela se tornou uma técnica matemática preferida em ciência e tecnologia. Além disso, a principal razão para sua importância é:

Vantagens do uso da Simulação de Monte Carlo

🗝️Ela permite a preparação para eventos futuros incertos. Assim, a mitigação de riscos é mais facilmente alcançada.

🗝️Não veja isso apenas como um método usado por empresas ou cientistas para fazer previsões futuras. Ele é versátil; desde que você tenha dados, pode simular muitos cenários de problemas da vida diária.

🗝️Ele oferece diferentes perspectivas sobre o evento, apresentando cenários impensáveis ou invisíveis ao olho humano.

🗝️Ao contrário de abordagens focadas em entradas e saídas, ele realiza uma análise preditiva mais abrangente.

Casos de uso do modelo

A simulação de Monte Carlo é um método que você pode facilmente usar em muitas áreas, desde logística até marketing, finanças, engenharia e física. A seguir, alguns exemplos da vida real de simulação de Monte Carlo:

Exemplo #1

Uma empresa de linhas telefônicas pode usar a simulação para antecipar possíveis riscos em um novo mercado. Ela cria um plano de simulação levando em consideração muitas variáveis, como demanda-oferta, custo de publicidade, empresas concorrentes, taxas de assinatura e número de assinantes. Como resultado das simulações, ela fornece insights sobre se esse negócio é lucrativo ou não.

Exemplo #2

Uma empresa de logística que lida com transporte de cidade para cidade precisa otimizar suas operações. A empresa deseja usar a simulação para garantir entregas pontuais, minimizar custos e gerenciar riscos associados a fatores variáveis, como congestionamento de tráfego, probabilidades de acidentes, flutuações na demanda, custos de pedágio e preços do combustível.

Mesmo com tantas variáveis e incertezas, com simulações, a empresa pode tomar as precauções necessárias e melhorar seus negócios.

Como funciona a simulação de Monte Carlo?

Em uma simulação de Monte Carlo, você começa por definir um domínio de possíveis entradas. Em seguida, gera entradas aleatoriamente com uma distribuição de probabilidade no domínio. Por exemplo, se a distribuição de probabilidade for normal, você precisa de uma média e um desvio padrão.

Você realiza uma simulação determinística dos resultados e soma os resultados. É especialmente adequado para pesquisas com muitas variáveis e grandes amostras. O sistema de computador precisa receber entradas muito intensas para produzir cenários semelhantes ao mundo real. Ele então tenta detectar incertezas usando geradores de números aleatórios.

Para dar um exemplo simples deste sistema aparentemente complexo, a chance de jogar uma moeda poderia ser um exemplo disso. Não importa quantas vezes você jogue a moeda em sequência, você nunca sabe se vai obter duas caras seguidas. Teoricamente, a probabilidade de obter duas caras é de vinte e cinco por cento, mas quanto mais simulações você fizer, mais confiante poderá estar no resultado. Então, cem cenários sempre serão mais consistentes do que cinquenta.

Prós e contras do modelo

Até agora, foram dados exemplos do uso da técnica de Monte Carlo. Agora, você lerá os prós e contras que precisa considerar ao usar esta técnica.

Vantagens e desvantagens da simulação de Monte Carlo

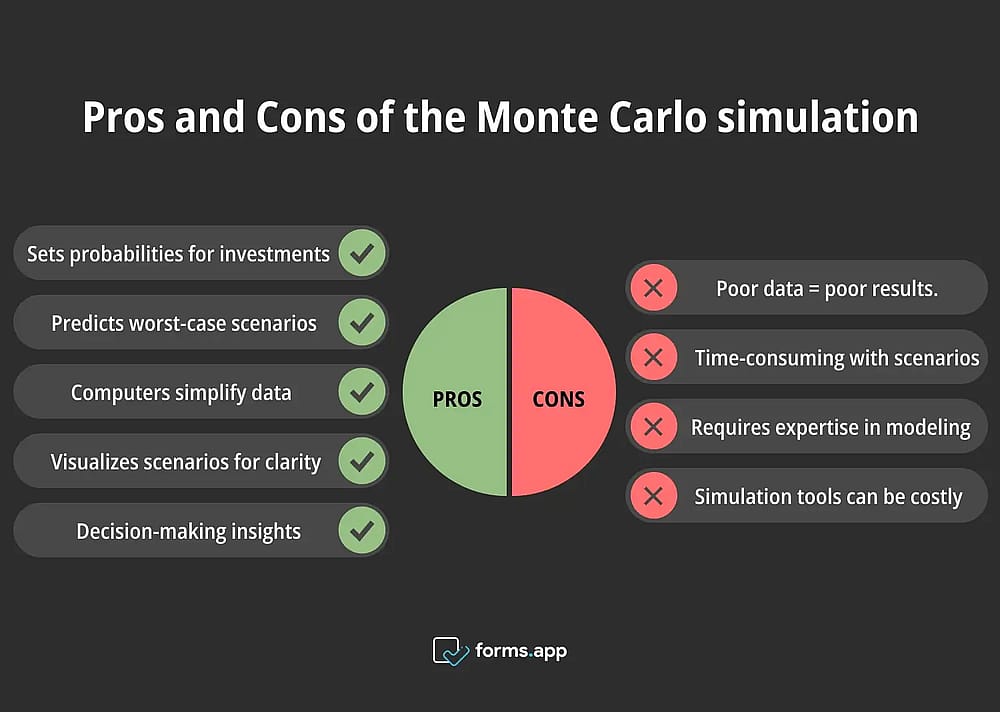

Prós

- É usado para estimar a probabilidade de situações como ganho e perda em investimentos e planos de longo prazo. É bom para mostrar cenários de pior caso e prever resultados futuros.

- Ajuda a entender conjuntos de dados complexos graças a seus cálculos assistidos por computador.

- Permite entender melhor os cenários por meio de visualização com ferramentas apropriadas.

- Fornece sugestões práticas com uma ampla gama de cenários em situações de tomada de decisão e formação.

Contras

- A qualidade de saída é diretamente proporcional à qualidade de entrada. Dados incompletos ou ruins resultam em cálculo pobre de probabilidades.

- Encontrar a amostra grande necessária e examinar centenas de cenários como resultado da simulação pode ser demorado.

- Uma vez que é necessário o conhecimento de computadores e modelagem, pode ser necessário pesquisadores especializados na área.

- O software e as ferramentas de computador necessários para simulação e coleta de dados para pesquisa podem ser caros.

Perguntas frequentes sobre a simulação de Monte Carlo

Nesta seção, você pode encontrar o que deseja aprender sobre a simulação de Monte Carlo de forma mais rápida e direta.

A simulação de Monte Carlo é um algoritmo computacional usado para modelar a gama de possíveis resultados para eventos imprevisíveis. É usado quando há muitas variáveis aleatórias. É muito importante calcular riscos em áreas como engenharia, marketing, gestão e finanças. Os cenários criados pela simulação são perfeitos para gerenciamento de riscos e previsão nessas áreas.

Grosso modo, os cinco passos da simulação de Monte Carlo são:

1. Comece respondendo perguntas como: Qual é o problema? Como será o processo de análise? Quais são as variáveis principais?

2. Crie um modelo matemático adequado para o processo de análise. Tenha algo que inclua todos eles, levando em consideração as variáveis.

3. Você deve criar grandes volumes de amostras para criar muitos cenários diferentes.

4. Execute a simulação usando amostras aleatórias.

5. Finalize sua pesquisa avaliando os resultados do cenário.

O método estatístico de Monte Carlo pode ser usado para fazer previsões em um campo como engenharia. Por exemplo, pode ser aplicado para estimar a vida útil de uma estrutura. De acordo com os materiais utilizados e as condições de carga, uma ponte pode ser simulada.

O método estima a durabilidade e a vida útil de uma ponte com base em centenas ou até milhares de simulações. Assim, problemas no projeto de uma estrutura podem ser resolvidos antes de surgirem.

Em resumo, sim, você pode. O Excel é perfeito para uma análise que requer modelagem matemática, como a simulação de Monte Carlo. É uma ferramenta útil tanto em si mesma quanto com seus complementos (por exemplo, @RISK, Crystal Ball) para realizar as funções e cálculos necessários.

Você pode criar uma simulação de Monte Carlo em poucos passos em um programa como o Excel. Primeiro, determine seu modelo de acordo com o problema de pesquisa e anote as equações e variáveis que se encaixam neste modelo.

Em seguida, serão criadas amostras aleatórias determinando a distribuição de probabilidade. Repita essas fórmulas muitas vezes, colete os resultados em uma tabela e extraia estatísticas. Agora, você pode visualizar e começar a interpretar os resultados com ferramentas de gráficos no Excel.

Palavras finais

No geral, a simulação de Monte Carlo é um método importante para medir riscos e lançar luz sobre riscos e incertezas futuros. Muitas disciplinas diferentes usam esse método para resolver muitos problemas complexos diferentes. No entanto, como mencionado no artigo, esses processos agora podem ser realizados facilmente com a ajuda de computadores e software. Para ajudá-lo a conhecer melhor este método útil, começamos o artigo com sua definição.

Em seguida, sua história e por que é importante foram mencionadas. Foram fornecidos exemplos de simulação de Monte Carlo para ajudá-lo a entender melhor o tópico. Finalmente, chegamos ao final do artigo listando como funciona e seus aspectos positivos e negativos. Agora, você pode realizar essa análise útil usando o que aprendeu.

Os autores

forms.app, seu criador de formulários gratuito

- Visualizações ilimitadas

- número ilimitado de perguntas

- notificações ilimitadas

Postagens relacionadas

Um guia completo para métodos de análise de dados

Análise de Fatores: Um guia abrangente

Redes neurais e como usá-las na análise de dados

Análise de regressão: Definição, tipos e exemplos

Análise de coorte: Definição, tipos e exemplos